El ámbito empresarial se encuentra en constante movimiento, y las diversas actividades que se llevan a cabo tanto fuera como dentro de la empresa, son un factor que debe ser controlado y analizado de manera continua.

Para ello, se realiza un presupuesto operativo.

El presupuesto operativo abarca todos aquellos factores relacionados con los gastos e ingresos de una empresa, y su implementación es una de las fases más importantes a llevar dentro del plan financiero.

¿Qué es el presupuesto operativo?

Un presupuesto operativo es un registro de cada uno de los ingresos y gastos efectuados en un periodo de tiempo determinado, cuyo comportamiento refleja el funcionamiento de una empresa.

Se incluye dentro del cálculo del presupuesto maestro, y abarca todos los factores relacionados a la producción y generación de beneficios de una empresa, haciendo una proyección de los resultados económicos efectuados a partir de las ventas de un producto.

De esta manera se calculan todas aquellas inversiones necesarias para que un producto pueda terminarse y, posteriormente, ser comercializado, garantizando la obtención de ganancias y administrando los valores que suponen un flujo de dinero para la empresa.

Objetivos del presupuesto de operación

- Trazar los objetivos económicos y de ventas, de una empresa, a mediano o largo plazo.

- Brindar un mayor control de los gastos necesarios para llevar a cabo la producción de los bienes.

- Proyectar los ingresos obtenibles.

- Establecer un campo de acción en caso de que las ventas no estén cumpliendo las expectativas.

- Evitar gastos innecesarios producidos por posibles errores efectuados en los procesos productivos de la empresa.

- Invertir los recursos económicos y materiales correctamente.

- Observar el funcionamiento y desempeño de la empresa.

- Facilitar la toma de decisiones de manera anticipada y oportuna.

Componentes del presupuesto operativo

El presupuesto operativo se puede entender como una clasificación o división del presupuesto maestro.

Este incluye un tipo de presupuestos enfocados a todos los procesos que involucran una entrada de ingresos y una inversión del capital o, en otras palabras, gastos.

Este conjunto de presupuestos se conforma a partir de los siguientes componentes:

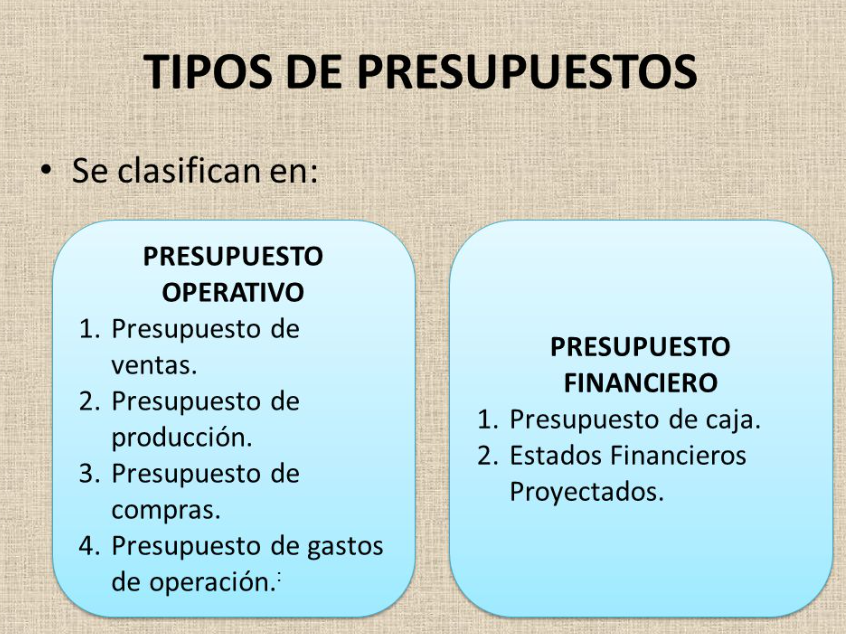

Presupuesto de ventas

El presupuesto de ventas es aquella estimación de posibles ventas en un periodo de tiempo determinado, incluyendo un análisis del mercado y un estudio retrospectivo de las ventas pasadas.

Presupuesto de producción

El presupuesto de producción se enfoca en la definición de gastos necesarios para que la etapa productiva de una empresa cumpla con los objetivos económicos.

Presupuesto de mano de obra

Este presupuesto se incluye dentro del presupuesto de producción, aunque se puede elaborar de manera individual.

Se refiere a los gastos relacionados al capital humano, los salarios y su relación con la cantidad de unidades producidas en un determinado intervalo de tiempo.

Presupuesto de materias primas

Al igual que el presupuesto de mano de obra, el presupuesto de materias primas se calcula dentro de la documentación de gastos realizada en el presupuesto de producción.

En este se estiman los gastos que se producen en la adquisición de los materiales necesarios para fabricar un determinado producto.

Gastos indirectos de producción

Aquí se calculan los gastos producidos indirectamente como, los servicios como el agua, la energía y el gas, u otros impuestos relacionados con el arrendamiento.

Diferencia entre presupuesto operativo y financiero

El presupuesto maestro se suele definir considerando los dos tipos de presupuestos existentes en el ámbito empresarial: el presupuesto operativo y el presupuesto financiero, los cuales abarcan, dependiendo de su enfoque, unos tipos de presupuestos específicos.

Por esta razón, es importante conocer sus diferencias, las cuales explicaremos a continuación:

- El presupuesto operativo se enfoca tanto en los factores productivos como en los económicos, y establece una relación entre los dos aspectos que representa la rentabilidad de la empresa a partir de la producción y comercialización de bienes. Por otra parte, el presupuesto financiero se enfoca, únicamente, en los factores económicos de la empresa.

- El presupuesto operativo, como su nombre lo indica, se realiza a nivel operacional, es decir, considerando aspectos que se presentan durante el desarrollo y evolución de las operaciones llevadas a cabo dentro de la producción de un bien, mientras que el presupuesto financiero es más analítico, pues solo se centra en las cifras sin considerar otro tipo de factores que puedan afectar estos valores.

Fórmula para calcular el presupuesto de operación

La fórmula empleada para calcular un presupuesto de operación es:

Ventas – Costos fijos – Costos variables – Costos contables – Interés

Mediante esta fórmula se puede obtener información relacionado a la actividad y desempeño de una empresa, a partir de un solo dato numérico.

Aprender constantemente y entrar en contacto con los temas más importantes del ámbito empresarial es la garantía del continuo progreso de tu negocio, así como de su innovación y competitividad.

¿Qué le pareció este artículo? Déjenos sus comentarios.