En el ámbito contable y tributario peruano, es fundamental conocer la diferencia entre la depreciación contable y la depreciación tributaria, ya que ambas tienen un tratamiento diferente y pueden afectar la determinación de la renta neta imponible. Es común que muchos contribuyentes no tengan claro cómo estos dos conceptos interactúan, lo que puede llevar a errores de cálculo o reparos tributarios en una fiscalización.

Lee también: Depreciación de activos fijos obsoletos o fuera de uso

¿Qué es la Depreciación Contable?

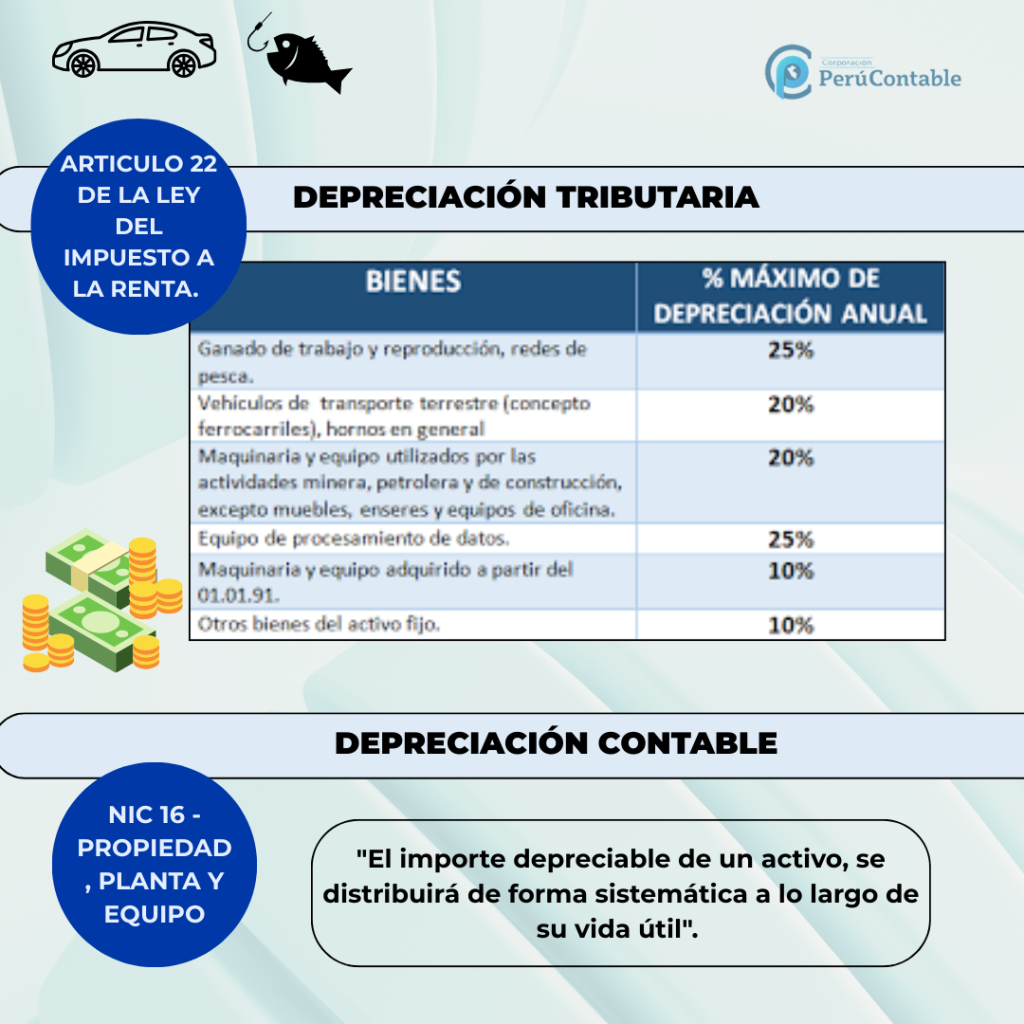

La depreciación contable se basa en las Normas Internacionales de Información Financiera (NIIF) y tiene como objetivo reflejar la disminución del valor de un activo fijo a lo largo de su vida útil. De acuerdo con la NIC 16 (Propiedad, Planta y Equipo), el activo se deprecia de manera sistemática, utilizando métodos como el de línea recta o el saldo decreciente, según lo establezca la empresa en su política contable.

Cálculo de la Depreciación Contable

Para calcular la depreciación contable, se divide el valor del activo fijo entre su vida útil en años. Por ejemplo, si una máquina tiene un valor de 15,000 soles y una vida útil de 5 años, la depreciación anual será de 3,000 soles.

¿Qué es la Depreciación Tributaria?

La depreciación tributaria está regulada por la Ley del Impuesto a la Renta (LIR), específicamente en el Artículo 22. Según esta ley, los activos deben depreciarse de acuerdo a porcentajes establecidos por SUNAT, y el monto deducible varía según el tipo de bien. A diferencia de la contable, la tributaria tiene un criterio fiscal con porcentajes limitados de deducción anual.

Cálculo de la Depreciación Tributaria

La depreciación tributaria se calcula con base en los porcentajes máximos de deducción establecidos en la Ley, que varían según el tipo de bien. Por ejemplo:

- Equipos de trabajo y maquinaria: hasta un 25% anual.

- Vehículos de transporte terrestre: hasta un 20% anual.

- Inmuebles: hasta un 5% anual.

La diferencia fundamental es que, en la tributaria, el porcentaje está limitado, mientras que la contable puede ser más flexible.

Diferencia entre Depreciación Contable y Tributaria

1. Método de Cálculo

- La depreciación contable sigue los principios contables internacionales, adaptados a la política interna de la empresa.

- La depreciación tributaria sigue los porcentajes máximos establecidos por SUNAT en el artículo 22 de la LIR.

2. Impacto en los Estados Financieros

- La depreciación contable reduce la utilidad contable, lo que impacta el balance y los estados de resultados.

- La depreciación tributaria afecta la determinación del Impuesto a la Renta y la renta neta imponible.

3. Diferencias en el Tratamiento

- Depreciación contable: Refleja la pérdida de valor según las normas contables y la vida útil real.

- Depreciación tributaria: Se calcula siguiendo los límites impuestos por SUNAT, y puede diferir del tratamiento contable.

Implicancias Tributarias

– Ajustes en la Renta Imponible

- Los ajustes tributarios pueden generar diferencias permanentes o temporales. Si un activo se deprecia contablemente a un ritmo más rápido que el permitido tributariamente, esto puede generar impuesto diferido.

- El gasto contable no siempre se ajusta a las deducciones tributarias permitidas por SUNAT, lo que puede derivar en reparos tributarios si no se realiza la correcta conciliación entre ambos.

– Riesgo de Multas y Reparos

Si se utiliza una depreciación contable que no cumple con los límites fiscales, SUNAT puede rechazar la deducción y aplicar una sanción.

La conciliación contable-tributaria es esencial para evitar errores y reparos tributarios en el cierre fiscal anual.

Conclusión

La depreciación contable y tributaria no solo son conceptos técnicos, sino que tienen un impacto directo en la gestión fiscal y financiera de la empresa. Entender cómo calcular y aplicar correctamente ambas, así como la diferencia que las separa, es clave para evitar contingencias tributarias y optimizar la planificación fiscal.

En un entorno de fiscalización masiva como el de SUNAT, garantizar que tu empresa cumpla con la normativa tributaria sin sacrificar la integridad de los estados financieros es esencial para mantener una gestión eficiente y sin riesgos fiscales.

Recomendación Final:

Es importante que la empresa cuente con una hoja de trabajo contable-tributaria adecuada, que permita registrar correctamente las diferencias entre depreciación contable y tributaria, así como las deducciones y ajustes permitidos por la ley.

📊 Con esta guía podrás entender cómo afectan ambas en tu declaración de impuestos, optimizando la renta neta imponible y evitando reparos tributarios.

👉 Comparte este post y accede a este recurso exclusivo preparado por Perú Contable.

Te recomendamos:

- Ser parte de PERUCONTABLE PREMIUM y obtener múltiples beneficios

- Programa de especialización en CONTABILIDAD AGRÍCOLA

- Diplomado en CONTABILIDAD INTEGRAL

Te invitamos a observar el siguiente video:

¿Te gustó este articulo? Te leemos.