Muchos contribuyentes están teniendo problemas para poder usar el SIRE, por lo que pueden surgir dudas como… ¿Puedo usar el Programa de Libros Electrónicos aún? ¿Puedo reemplazar el uso del SIRE con el PLE?, Conoce la respuesta en esta nota.

Recordemos que a lo largo de los meses, ha surgido diversos cambios en el inicio del uso del SIRE, por lo que muchos contribuyentes se han ido acoplando a las medidas de SUNAT.

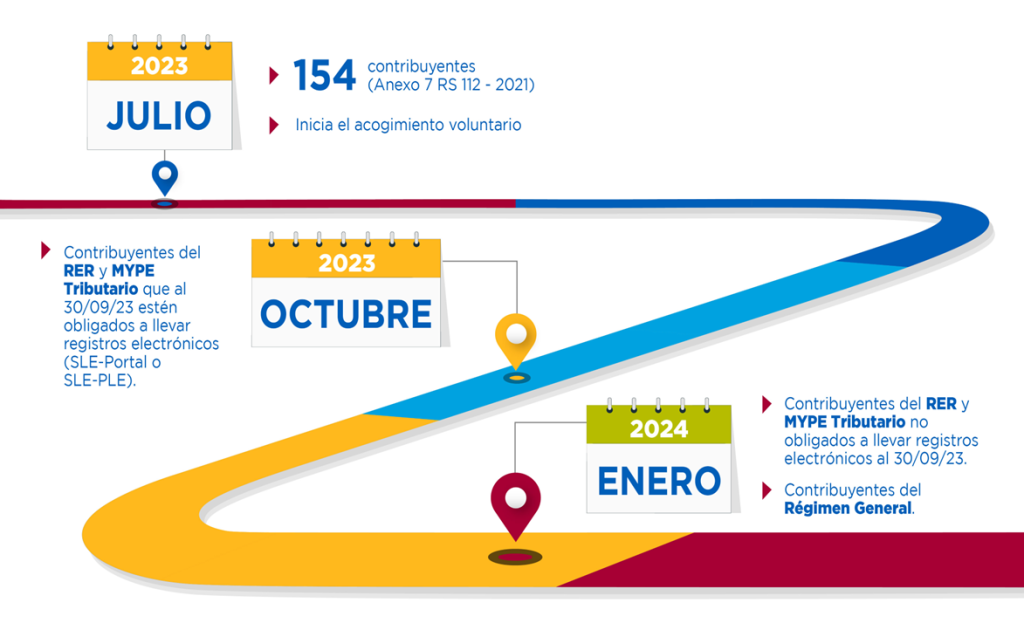

Como se observa en la imagen, para los meses de Julio (2023), Octubre(2023) y Enero del 2024, hay una cierta cantidad de contribuyentes que se acoplan a la medida, teniendo en cuenta los requisitos que eso conlleva.

Medidas de SUNAT

- Julio 2023: Contribuyentes que estén dentro del anexo 7 de la resolución de superintendencia 112-2021

- Octubre 2023: Contribuyentes que RER y MYPE Tributario que al 30/09 estén obligados a llevar SLE-Portal o SLE-PLE.

- Enero 2024: Contribuyentes del regimen general y aquellos que estén en el RER y Mype Tributario, obligados a llevar registros electrónicos al 30/09/2023.

Sé un experto en el SIRE, llevando el curso de DECLARACIÓN DE SIRE - SUNAT DEMOSTRACIÓN SUNAT WEB SISTEMA Y MACRO

En la imagen se puede apreciar el resumen del adaptamiento de los contribuyentes al SIRE mediante meses:

¿si uso PLE en vez de SIRE que sucede?

Tal como lo indica el INFORME N° 0161-2015-SUNAT/5D0000:

Los contribuyentes que, estando obligados a llevar su Registro de Compras electrónico, lo lleven en forma manual o computarizada, incurrirán en la infracción prevista en el numeral 2 del artículo 175° del TUO del Código Tributario, dado que si bien estaría llevando dicho registro lo estaría haciendo sin observar la forma y condiciones establecidas en las normas correspondientes.

¿Que dice el numeral 2 del Artículo 175°?

Habla acerca de las INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS, e indica que llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

Lee el documento completo aquí:

En resumen, lo que quiere decir el informe es que si usas PLE en vez de SIRE, no estás haciendo lo que dice la normativa; y ante una posible fiscalización, te podrían sancionar por no estar alineado antes las normas.

Pero… recordemos que la RS N° 039-2023 indica lo siguiente:

- No sancionar el atraso en la presentación de libros electrónicos mediante SIRE.

- No sancionar el no haber efectuado el cierre de los libros electrónicos previo a la utilización de SIRE.

- No sancionar errores vinculados en las anotaciones en el SIRE.

Descarga la resolución completa:

En resumen:

- NO hay aplazamiento de SIRE

- NO se está permitiendo el uso de PLE por el SIRE

Artículos que te recomendamos leer:

COMENTA QUE TE PARECIÓ ESTE ARTÍCULO Y DEJA TU NÚMERO PARA ENVIARTE EL MATERIAL DIGITAL DE ESTE TEMA.

Para mas información, observa este video: