La depreciación de activos fijos obsoletos o fuera de uso es un proceso contable que refleja la disminución del valor de los bienes de una empresa a lo largo del tiempo, especialmente cuando estos activos ya no cumplen una función productiva o han quedado obsoletos en el contexto de las operaciones comerciales. Pero ¿Cuál es el efecto tributario de este tipo de activos? Entérate en la siguiente nota.

Caso:

La empresa PinkBlack SAC, dedicada al rubro textil, adquirió diversos activos fijos para realizar sus actividades generadoras de rentas gravadas, en junio del 2018; estos activos fijos, debido al constante uso, para el 2019 se encuentran obsoletos algunos activos, y otros aún siguen funcionales para la empresa.

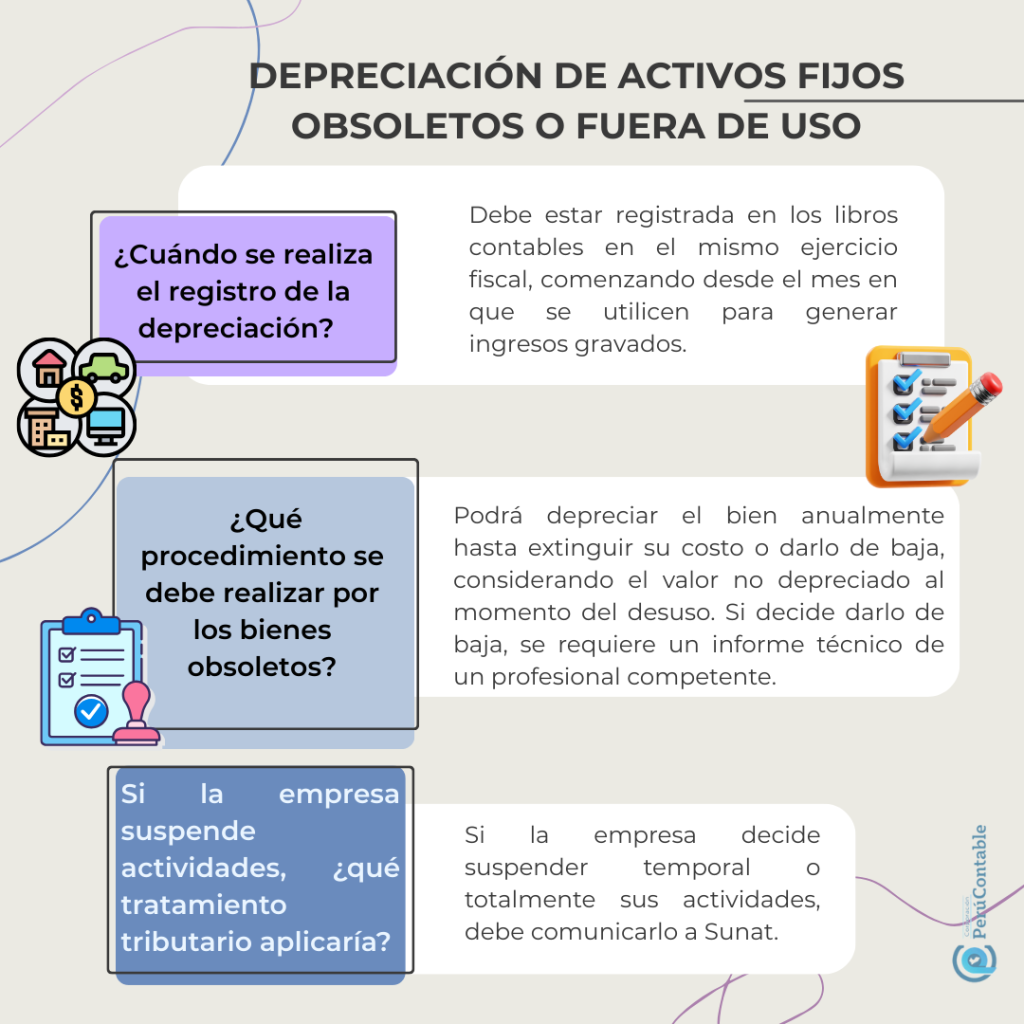

• Respecto a los activos fijos, ¿Cuándo se realiza el registro de la depreciación? ¿Qué procedimiento se debe realizar por los bienes obsoletos?

• En caso la empresa suspenda sus actividades, ¿Cuál sería el tratamiento tributario?

Respuesta:

Para que la depreciación de activos fijos sea aceptada tributariamente, debe estar registrada en los libros contables en el mismo ejercicio fiscal, comenzando desde el mes en que se utilicen para generar ingresos gravados.

Por los activos fijos obsoletos, podrá depreciarlo anualmente hasta extinguir su costo o darse de baja, por el valor aun no depreciado a la fecha del desuso; en caso de optar por dar de baja el bien, estos deberán ser acreditados y sustentados por un informe técnico emitido por un profesional competente y colegiado.

¿Qué se puede decir de los Activos fijos obsoletos?

Con respecto a los activos fijos obsoletos, el Tribunal Fiscal, mediante la RTF N.° 03318-1-2015, ha señalado lo siguiente:

Conforme al criterio contenido en la Resolución N.° 06690-2-2010, el desuso u obsolescencia de los bienes del activo fijo dados de baja debe acreditarse mediante informe dictaminado por profesional competente y colegiado, que explique en forma técnica las razones por las que considera el desuso u obsolescencia de dichos bienes.

Así mismo, el Tribunal Fiscal en conformidad con lo señalado en el párrafo anterior, mediante la RTF N.º 7330-2-2014, dispone lo siguiente:

Que habiendo el Tribunal dispuesto mediante la Resolución N.° 21965-2-2012, que para efectos de la determinación de la renta neta gravada con el Impuesto a la Renta, son deducibles las depreciaciones de los bienes del activo fijo a partir del mes en que sean utilizados en la generación de rentas gravadas, siempre que la depreciación se encuentre contabilizada dentro del ejercicio gravable en los libros o registros contables y que no exceda los porcentajes máximos establecidos.

Lee también: ¿Cómo aplicar el saldo a favor del impuesto a la renta?

Resolución del Tribunal Fiscal

El Tribunal Fiscal, a través de la RTF N.º 01802-3-2013, aclara cómo la empresa PinkBlack SAC puede rectificar asientos contables para la depreciación tributaria:

Si bien no existe impedimento legal para realizar rectificaciones en los asientos contables, la depreciación de bienes del activo fijo con incidencia del impuesto a la renta debe cumplir con los requisitos establecidos en las normas que regulan dicho tributo, no siendo suficiente a este efecto la presentación de asientos de rectificación.

Respecto a la segunda consulta, debemos considerar el inciso e) del artículo 22 del Reglamento del TUO de la Ley del Impuesto a la Renta, que establece lo siguiente:

e) La empresa que suspenda temporalmente su actividad productiva podrá dejar de contabilizar la depreciación de sus bienes de activo fijo durante el periodo en que se mantenga dicha suspensión total. Para este fin, la suspensión del cálculo de la depreciación comenzará a regir desde el momento en que se notifique a la SUNAT.

¿Qué es la suspensión temporal?

Es un periodo de hasta 12 meses en el que el contribuyente no genera rentas ni adquiere bienes o servicios deducibles. Si el plazo excede este tiempo, debe solicitar la baja del Registro Único del Contribuyente.

Conclusión:

- Si la empresa decide suspender temporal o totalmente sus actividades, debe comunicarlo a Sunat.

- La suspensión temporal puede durar hasta doce meses, y si se necesita más tiempo, debe solicitar la baja del Registro Único del Contribuyente.

En concordancia a lo señalado anteriormente, el Tribunal Fiscal mediante la RTF N.° 633-1-2006 establece lo siguiente:

La excepción del inciso e) del artículo 22 del Reglamento de la Ley del Impuesto a la Renta permite a las empresas suspender el cómputo de la depreciación de bienes del activo fijo con autorización del Ministerio de Trabajo durante la suspensión temporal de actividades. En otros casos, la depreciación debe seguir computándose.

Te recomendamos:

- Especialización en Gestión Tributaria

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Impuesto a la Renta de 3ra Categoría

Observa este video:

¿Te gustó este artículo? Te leemos.