Conoce las diferentes alternativas del sistema financiero para invertir tus utilidades con rendimientos de hasta 7%.

Si es trabajador dependiente y su empresa le ha repartido utilidades del 2014 o tiene un excedente que quiere rentabilizar, esta nota es para usted.

Para tomar alguna o varias alternativas para invertir sus utilidades hay cuatro puntos que debe tener en cuenta: Diferenciar entre lo que es ahorro e inversión, considerar el uso que tendrá el dinero, el apetito de riesgo del inversor y el monto que busca rentabilizar.

“La diferencia entre las alternativas de ahorro e inversión está en la garantía del retorno”, explica Carla Ortega, directora de Gestión Comercial de Credicorp Capital.

La especialista señala que las alternativas de ahorro –como son los depósitos del sistema financiero– se diferencian de las de inversión debido a que garantizan el retorno del capital –a no ser que la entidad quiebre–, mientras que en las de opciones de inversión no hay esa garantía, debido a que están expuestas a los vaivenes del mercado.

Sin embargo, por lo general las ganancias de estas últimas son comparativamente mayores que las de los ahorros.

Asimismo, el uso que le dará al dinero es el segundo paso importante, ya que permitirá reconocer el plazo de la apuesta, el nivel de riesgo y la moneda.

Además, la determinación del apetito de riesgo permitirá elegir la opción adecuada para invertir sus utilidades y finalmente, el monto a rentabilizar indicará las alternativas a las que tendremos acceso.

DEPÓSITOS

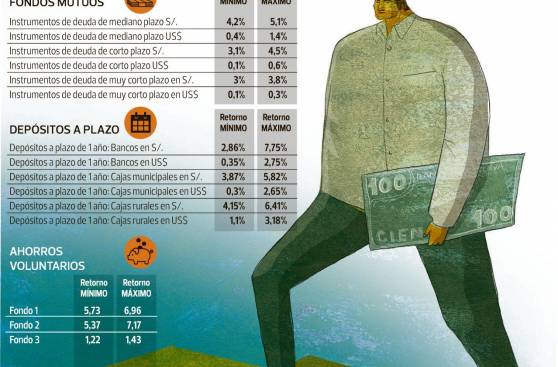

Por el lado de los depósitos, las tasas a un año pueden llegar hasta el 7,75%, en soles, según las tasas promedio publicadas por la SBS.

Juan Carlos Ramírez, gerente de personas del BBVA Continental, afirma que la banca tiene una oferta de productos de ahorro para las personas que está en función del plazo, del monto y la sofisticación de los clientes.

Explica que hay opciones para los que quieran ahorrar desde muy poco capital hasta los que desean llevar S/.10 mil, S/.100 mil o US$100 mil. Asimismo, las cajas municipales, por citar un ejemplo de las firmas microfinancieras, ofrecen retornos que van desde el 3,87% hasta 5,82% y constituyen una buena opción para depositar sus utilidades.

Hay que indicar que los ahorros en las instituciones financieras, incluidas las microfinanzas, están cubiertos por el Fondo de Seguro de Depósitos, que garantiza el capital y los intereses hasta por S/.95 mil.

FONDOS MUTUOS

Los fondos mutuos son una excelente opción para los que recién empiezan a invertir y con pocos excedentes, señala Ortega.

Rocío Pérez Egaña, gerenta general de Interfondos, precisa que se puede invertir en los fondos mutuos desde S/.500 y hacer aportes mensuales de S/.100.

Explica que hay cerca de 93 productos dirigidos a los diferentes niveles de riesgo de las personas.

Los fondos mutuos que invierten en instrumentos de deuda han rendido hasta 5,1% en los doce últimos meses, según la Superintendencia del Mercado de Valores.

APORTES A LAS AFP

Por otro lado, también están los aportes sin fin previsional de las AFP, que son para todas las personas, sin necesariamente haber optado por guardar sus ahorros previsionales en una de ellas.

Marcel Fort, vicepresidenta comercial de AFP Integra, sostiene que estas alternativas también han venido ofreciendo rentabilidades que han llegado hasta el 7%, debido a la diversificación de las inversiones.

Señala que los fondos gestionados por las AFP son accesibles para todos, debido a que se puede invertir desde S/.100 y hacer rescates en cualquier momento del año. También se pueden usar como una alternativa más para diversificar.

Fuente: Diario Comercio.