")

En el mundo laboral, la correcta administración de la planilla comercial es fundamental para garantizar el cumplimiento de las obligaciones del empleador y los derechos de los trabajadores. En este artículo, exploraremos los principales conceptos que componen la planilla comercial, así como los tributos y aportaciones que deben considerarse al gestionar el pago de remuneraciones.

Análisis de los Principales Conceptos Pagados a los Trabajadores:

1. Remuneración Básica

La remuneración básica es el pago que el trabajador recibe por sus servicios en dinero o especie, cualquiera sea la forma o denominación, siempre que sea de libre disposición. Es la base sobre la cual se calculan otros beneficios laborales.

2. Prestaciones Alimentarias

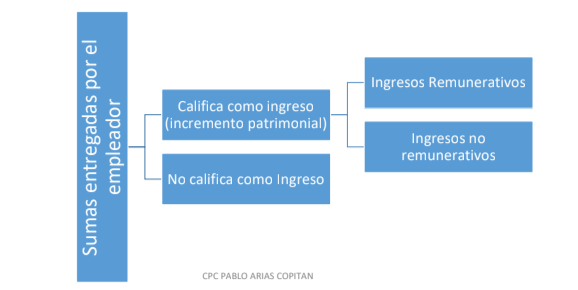

Las prestaciones alimentarias pueden ser directas o indirectas. Si son directas, califican como remuneración y están sujetas a aportaciones. Las indirectas no califican como remuneración y están exentas de aportaciones, dependiendo del acuerdo entre el empleador y el trabajador.

3. Horas Extras

Las horas trabajadas fuera de la jornada ordinaria generan una compensación adicional al salario base. Se calculan según un porcentaje adicional a la remuneración por hora habitual.

4. Bonificaciones

Las bonificaciones incluyen pagos por riesgo de caja, productividad, altura, turnos, entre otros. Generalmente, están sujetas a aportaciones y retenciones según la normativa vigente.

5. Remuneración vacacional

El trabajador tiene derecho a suspender sus servicios durante un cierto período sin perder su remuneración habitual. La remuneración vacacional es equivalente a la que el trabajador hubiere percibido en caso de seguir laborando.

6. Subsidios por Incapacidad

Cuando el trabajador se encuentre incapacitado para el trabajo, tendrá derecho a un subsidio por incapacidad temporal, a partir del vigésimo primero día de incapacidad. Durante los primeros veinte días de incapacidad, la entidad empleadora continúa obligada al pago de la remuneración.

Informe Sunat N° 049-2014/5D0000: Los subsidios por incapacidad temporal, maternidad y lactancia, no se encuentran afectos a las aportaciones al SNP, por lo que no cabe determinar el sujeto a cargo de la retención y pago de dicho aporte.

7. Asignación Familiar

Se otorga a trabajadores con hijos menores de edad o estudiantes hasta los 24 años. El monto corresponde al 10% de la Remuneración Mínima Vital (RMV).

8. Gratificaciones

Los trabajadores reciben dos gratificaciones al año: una en Fiestas Patrias y otra en Navidad. Para el régimen general, el monto equivale a una remuneración mensual.

PERIODO COMPUTABLE: Para los fines de cada gratificación Legal, los semestres de referencia son los siguientes:

9. COMPENSACIÓN POR TIEMPO DE SERVICIOS

Tienen derecho a la CTS aquellos trabajadores sujetos al régimen laboral común de la actividad privada que cumplan cuando menos en promedio, una jornada mínima diaria de 4 horas.

Los depósitos se realizan en los meses de mayo y noviembre.

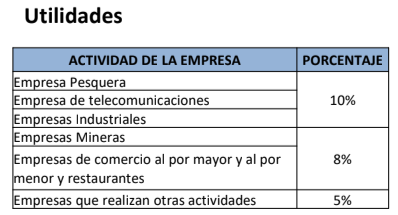

10. Utilidades

Se encuentran obligadas las empresas que cuentan con mas de 20 trabajadores. Para determinar el número de trabajadores se calculará el promedio anual sumando el número de trabajadores que hubieran laborado cada mes y dividiendo entre 12.

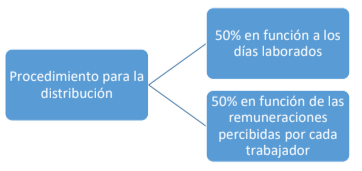

La participación que corresponde a los trabajadores será distribuida dentro de los 30 días naturales siguientes al vencimiento de la presentación de la Declaración Jurada Anual del Impuesto a la Renta. Sin embargo, es condición su pago para ser deducible como gasto.

11. Movilidad supeditada a la asistencia

El valor del transporte, siempre que esté supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo

traslado. Se incluye en este concepto el monto fijo que el empleador otorgue por pacto individual o convención colectiva, siempre que cumpla con los requisitos antes mencionados.

Tributos y Aportaciones que Gravan las Remuneraciones

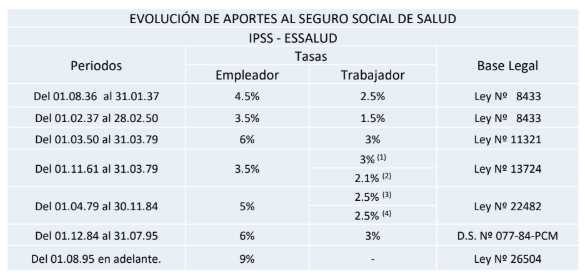

1. EsSalud

El empleador aporta el 9% de la remuneración mensual del trabajador a EsSalud. Si el sueldo es inferior a la RMV, el aporte se calcula sobre la RMV vigente.

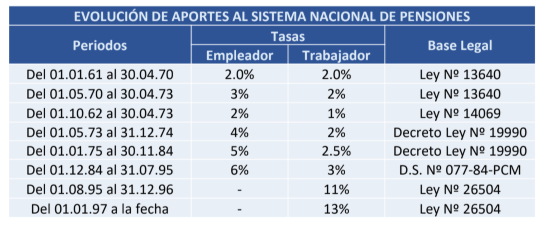

2. Sistema Nacional de Pensiones (SNP) y Sistema Privado de Pensiones (SPP)

Los trabajadores afiliados al SNP aportan el 13% de su remuneración para su jubilación. Aquellos que pertenecen al SPP aportan según el esquema de su AFP.

3. Impuesto a la Renta de Quinta Categoría

Este impuesto se calcula en base a tramos de ingresos. Las tasas varían desde el 8% hasta el 30% según el monto anual acumulado.

4. Compensación por Tiempo de Servicios (CTS)

Los trabajadores sujetos al régimen laboral de la actividad privada tienen derecho a la CTS. Los depósitos se realizan en los meses de mayo y noviembre y no está afecto a retenciones ni aportaciones.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO DE ANÁLISIS Y ELABORACIÓN DEL PDT ANUAL

Conoce más detalle en este vídeo:

¿Te gustó este articulo? Coméntanos.