: IMPORTACIÓN AL AFP NET DE FORMA MASIVA – 2017")

Cálculo de CTS con horas extra")

Para descomponer nombres y apellidos – Código libre.")

¿Quieres aprender más sobre la aplicación del Estado de Flujos de Efectivo en Excel? Si es así, no pierdas de vista este artículo…

En la actualidad no solamente es importante conocer la situación financiera, la situación económica y las variaciones del patrimonio a través del Estado de Situación Financiera, Estado de Resultados y del Estado de Cambios en el Patrimonio. También, es importante tener conocimiento sobre el movimiento del efectivo de una empresa correspondiente a un período determinado.

¿Qué es el Estado de Flujos de Efectivo?

Es un Estado Financiero que debe presentar a una fecha determinada un informe sobre los procedimientos que ha empleado la empresa para generar efectivo y equivalentes de efectivo. Además, demostrar la forma como se ha utilizado los mismos en un período determinado.

Elementos

Este estado financiero cuenta con varios elementos que están relacionados al ingreso y egreso del efectivo. A su vez, estos deben responder a la naturaleza de las transacciones. La clasificación de sus elementos, son:

1. Actividades de Operación.

En este elemento se deben considerar el flujo de efectivo generado por las operaciones habituales de la empresa.

Así pues, estas operaciones pueden incluir ventas de bienes y servicios, pagos de intereses, pagos realizados a proveedores de bienes y servicios empleados en la producción, pagos de salarios a colaboradores, pagos de renta, cuentas por cobrar, la compra de materias primas y cualquier otro tipo de gastos operativos.

2. Actividades de Inversión.

Esta actividad proviene de aquellas fuentes o uso de efectivo que tiene origen en las actividades de inversión de la empresa.

Además, es la forma en la cual se han realizado los desembolsos que se espera genere ingresos o flujos de efectivo en un futuro.

Se puede relacionar a esta actividad los movimientos brutos del activo fijo (compra o venta), préstamos solicitados o recibidos (no incluye intereses), cambios en equipo, activos o inversiones relacionadas al efectivo provenientes de actividades de inversión, etc.

3. Actividades de Financiamiento.

Las Actividades de Financiamiento comprenden: los flujos de efectivo que provienen de la emisión primaria de títulos valores, sobregiros bancarios, préstamos obtenidos a corto y largo plazo de acreedores, aportes de los dueños o propietarios, pago de dividendos, amortización de préstamos (no incluye intereses). Además, la deuda financiada por la compra-venta de bienes del activo fijo.

En breves palabras, considera a aquellas actividades que incluyen fuentes de efectivo de inversionistas o bancos. Así como también, el uso del efectivo pagado a los accionistas.

Estado de Flujos de Efectivo de acuerdo con la NIC 7

No pierdas la oportunidad y especialízate en:

NIC 1: Presentación de Estados Financieros

Métodos para realizar el Estado de Flujos de Efectivo

Las empresas deben presentar los flujos de efectivo de sus actividades de operación usando uno de los siguientes métodos:

- El método directo. Por medio de este método se revela las grandes clases de entradas y salidas brutas de efectivo.

- El método indirecto. Mediante este método la utilidad o pérdida neta se ajusta por los efectos de las transacciones que no son en efectivo, por los montos diferidos o devengados de cobros o pagos operativos en efectivo, pasado o futuros. Además, por las partidas de ingreso o de gasto asociadas a flujos de efectivo de inversión o financiación.

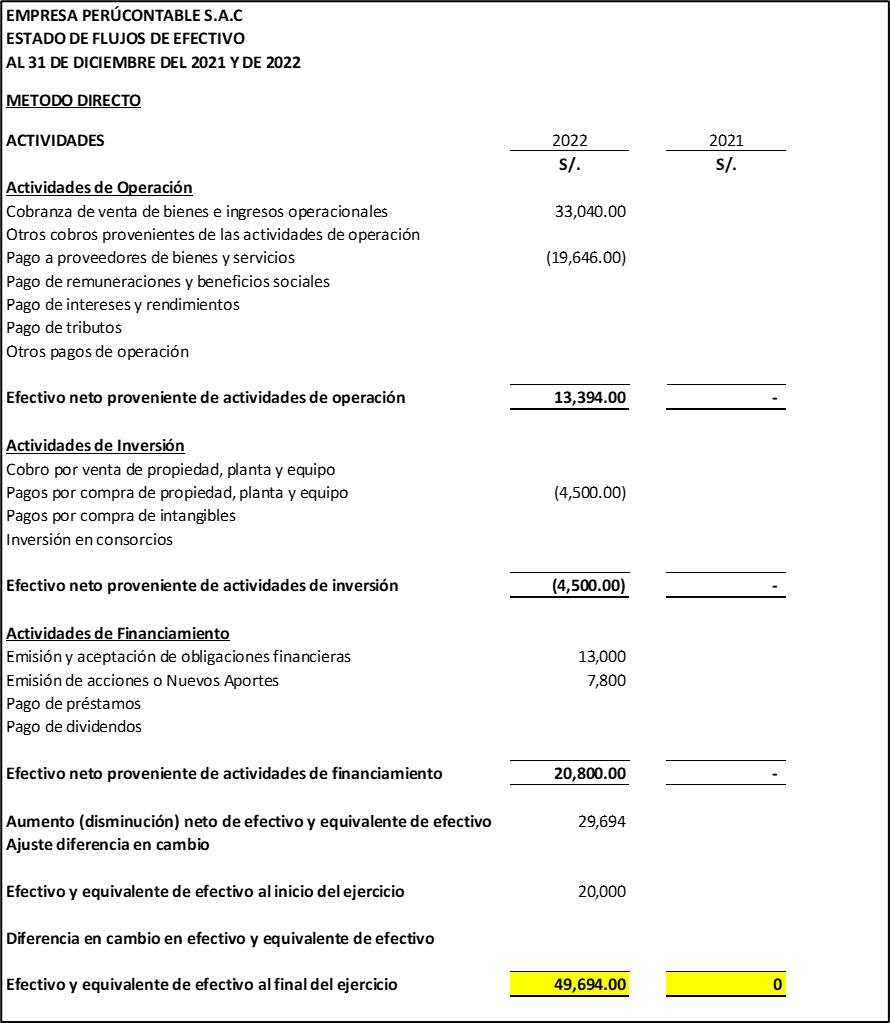

Aplicación en Excel

Método directo

- Colocar el monto correspondiente a cada actividad (Operación, Inversión o Financiamiento).

- Sumar el efectivo neto proveniente de cada operación.

- Registrar el efectivo y equivalente de efectivo al inicio del ejercicio.

- Luego, sumar según corresponda todos los resultados del efectivo total por cada operación y registrar en la parte final donde indica el Aumento (disminución) neto de efectivo y equivalente de efectivo.

- Por último, anotar el total que nos da entre el efectivo inicial y el efectivo obtenido durante el año por cada operación, para registrar en la parte final (Efectivo y equivalente de efectivo al final del ejercicio).

Método indirecto

Este método se diferencia del anterior, ya que se tiene que ajustar o eliminar los conceptos que no generan flujos, que están presentados en el Estado de Resultados.

Formato:

Para un mejor entendimiento, te recomendamos ver el siguiente video.

¿Quieres más artículos como este?. Comenta

PROGRAMA DE ESPECIALIZACIÓN EN ASISTENTE CONTABLE.

Fecha: Sábado, 27/04 de Abril, 04/05, 11/05, 18/05, 25/05 de Mayo, 01/06, 07/06, y 15 de Junio del 2024.

Horario: 9:00 a.m. - 1:00 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.

comparti y no te permite descargar ni para revisar. No es recomendable este tipo de paginas.

Estimado Gabo, ya se encuentra solucionado el problema. Puede descargar el archivo directamente: http://goo.gl/bCSw9s