El día de hoy se ha publicado la Resolución de SUNAT N° 0007-2025/SUNAT, que modifica el Regimen de Gradualidad aplicable a las sanción del numeral 1) del Articulo 176 del Código Tributario – No presentar Declaraciones Juradas Determinativas. Conoce en este blog mas detalles de esta resolución y cuales son los cambios.

¿Qué es un regimen de gradualidad?

Régimen que permite a la SUNAT aplicar su facultad discrecional al momento de determinar y aplicar sanciones, fijando para ello parámetros o criterios objetivos.

¿Qué dice la resolución?

Lee también: ¿Qué puedes declarar con Declara fácil?

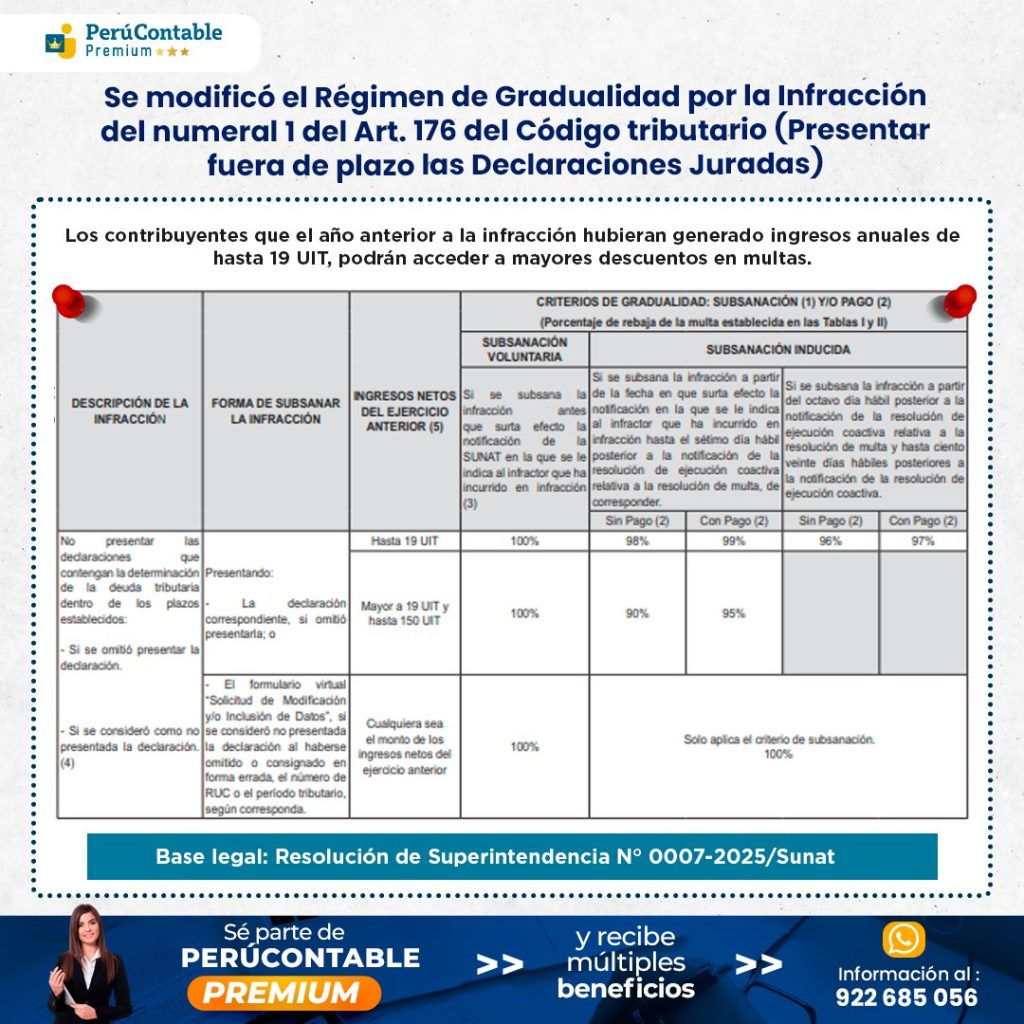

En la imagen, puedes observar que si no presentaste las declaraciones que contenían la determinación de la deuda tributaria dentro de los plazos establecidos; como por ejemplo si omitiste la presentación de la declaración; tienes la oportunidad de subsanar.

¿Cuáles son los cambios?

- Se otorga una mayor descuento a los Contribuyentes cuyos ingresos netos no superen las 19 UIT en el ejercicio anterior.

- Se regula el cálculo de ingresos netos en determinados casos por Contribuyentes que estén exceptuados de presentar declaraciones juradas mensuales.

¿Cuándo entra en vigencia esta resolución?

La Resolución de SUNAT N° 0007-2025/SUNAT entra en vigencia a partir del 15/01/2025

¿A quienes aplican estos cambios?

Aquellos que tienen declaraciones juradas pendientes y son contribuyente del Régimen General, Especial y MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior al que corresponde la declaración por la que se incurre en la infracción.

Estos contribuyentes al presentar su declaración puede obtener mayores rebajas en el pago de las multas y un plazo adicional para regularizar sus obligaciones en etapa de cobranza coactiva.

Te recomendamos estos cursos:

- Curso taller de Actualización tributaria, laboral y SIRE 2025

- Programa de especialización en legislación laboral y gestión de planillas

- Llevar tu contabilidad en nuestro sistema contaexcel

Observa este video para conocer más:

¿Te gustó este articulo? Coméntanos.