Mediante de la resolución de superintendencia que salió el día de hoy, se ha prorrogado el plazo para subsanar la generación de los registros y/o realizar los ajustes que correspondan en el SIRE del 30 de abril 2024 hasta el 31 de agosto de 2024. Conoce mas en esta nota.

¿Qué dice la base legal?

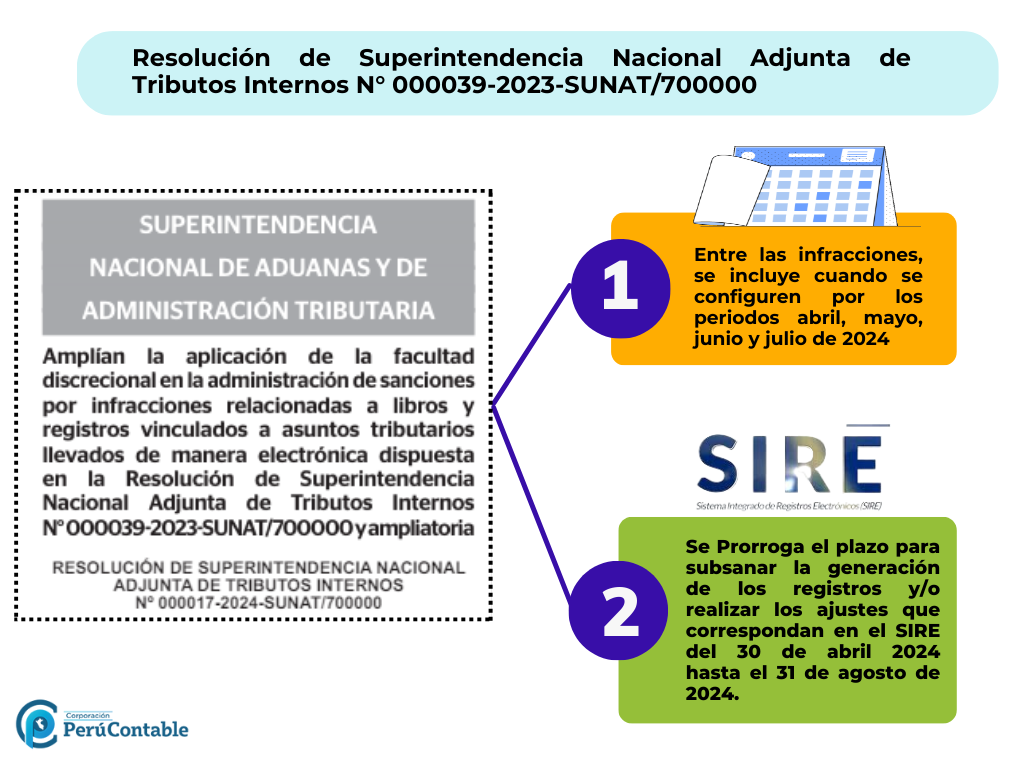

Se amplía la aplicación de la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica dispuesta en la Resolución de Superintendencia Nacional Adjunta de Tributos Internos.

En otras palabras, se amplia lo dispuesto en los numerales 2 de la columna “Supuestos para la aplicación de la facultad discrecional” del Anexo a la Resolución de Superintendencia Nacional Adjunta de Tributos Internos Nº 000039-2023-SUNAT/700000, relativos a las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por Decreto Supremo Nº 133-2013-EF:

- Entre las infracciones, se incluye cuando se configuren por los periodos abril, mayo, junio y julio de 2024

- Se Prorroga el plazo para subsanar la generación de los registros y/o realizar los ajustes que correspondan en el SIRE del 30 de abril 2024 hasta el 31 de agosto de 2024.

La Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000039-2023-SUNAT/700000 y ampliatoria aprueba estos cambios y aclara su propósito de facilitar la implementación del SIRE a los sujetos afectados por la postergación mencionada.

¿Qué es el SIRE?

El Sistema Integrado de Registros Electrónicos (SIRE) es una herramienta informática creada por la SUNAT para facilitar la generación del Registro de Compras Electrónico (RCE) y el Registro de Ventas e Ingresos Electrónico (RVIE) a partir de la información de los comprobantes de pago electrónico

Te recomendamos:

- Programa de especialización en gestión tributaria

- Curso taller: SIRE & CASOS PRÁCTICOS – PREGUNTAS RECURRENTES

Conoce mas detalle en este video:

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!