Me diante la Resolución de Superintendencia de SUNAT N.º 000224-2025, se establece las condiciones y el procedimiento para la presentación de la carta fianza en el procedimiento contencioso tributario para la admisión de los recursos de reclamación y de apelación extemporáneos y de los medios probatorios extemporáneos en la etapa de reclamación. Conoce mas detalles en este blog.

Lee también: ¿Que es el recurso de apelación?

¿Cual es el objetivo de esta resolución?

Establecer las condiciones que debe cumplir la carta fianza que se presenta en el procedimiento contencioso tributario para:

- La admisión de los recursos de reclamación

- Apelación extemporáneos

- Los medios probatorios extemporáneos en la etapa de reclamación

Regular su presentación y el plazo para su renovación, devolución y ejecución para que asi los recurrentes tengan certeza de dichos aspectos regulados en una única resolución, aplicable tanto en materia tributaria como aduanera.

Lee también: ¿Que es un recurso de reclamación?

La carta fianza se pone a disposición de su representante legal en los siguientes supuestos:

- Cuando la SUNAT declare inadmisible el recurso de reclamación o apelación.

- Cuando se deje sin efecto el acto impugnado o el recurrente cancele la deuda que se garantiza con la carta fianza, contenida en los actos impugnados o en la resolución que resuelva el recurso impugnatorio, actualizada hasta la fecha de pago.

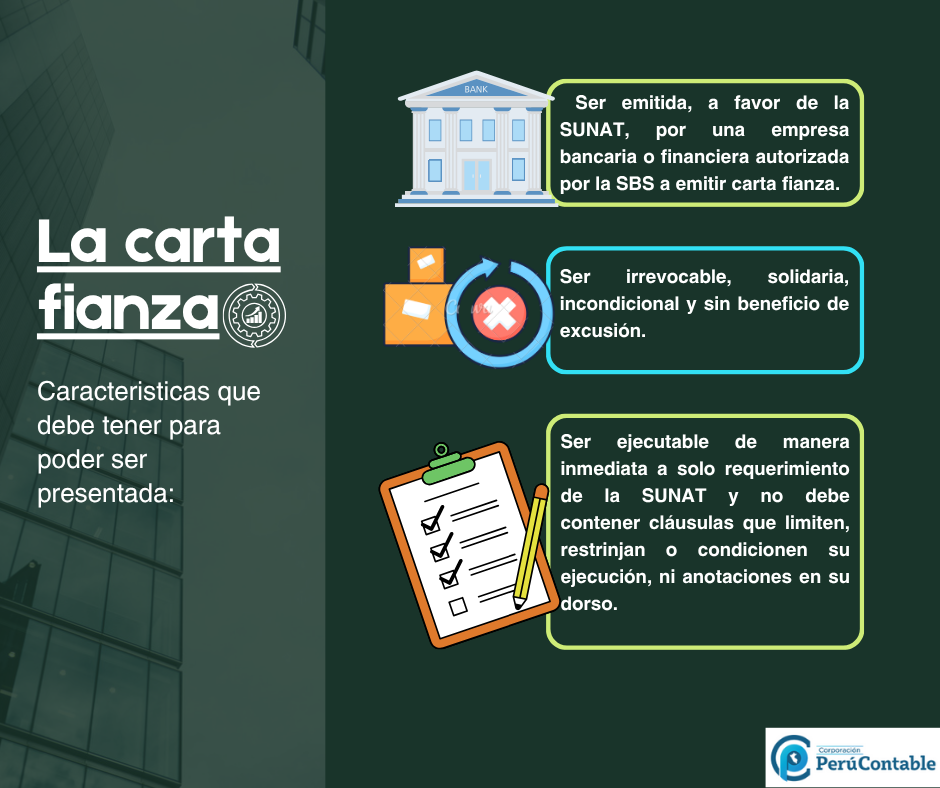

¿Que es una carta fianza?

De acuerdo al numeral 3 del artículo 137, al artículo 141 y al penúltimo párrafo del artículo 146 del Código Tributario, es un soporte de papel, que se presenta con el propósito de cumplir un requisito para la admisibilidad de los recursos de reclamación y apelación extemporáneos y de los medios probatorios extemporáneos en la etapa de reclamación.

Plazo para la renovación de la carta fianza: Debe ser renovada hasta 5 días hábiles antes de su fecha de vencimiento.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Qué te pareció este articulo? Déjanos tus comentarios.