¿Qué es la Recuperación Anticipada del IGV?

El Decreto Legislativo N° 973, que establece el Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas (IGV) durante la etapa preproductiva y su Reglamento, aprobado por Decreto Supremo N° 084-2007-EF, tienen por finalidad brindar incentivos para la ejecución de proyectos correspondientes a distintos sectores productivos a través del otorgamiento de beneficios tributarios. Así, el Régimen Especial de Recuperación Anticipada del IGV consiste en la devolución del IGV que gravó las importaciones y/o adquisiciones locales de bienes de capital nuevos, bienes intermedios nuevos, servicios y contratos de construcción, realizados en la etapa preproductiva, a ser empleados por los beneficiarios del régimen directamente para la ejecución de los proyectos previstos en los contratos de inversión respectivos y que se destinen a la realización de operaciones gravadas con el IGV o exportaciones.

La norma considera como beneficiarios a las personas naturales o jurídicas que se encuentran en la etapa preproductiva del proyecto (obra o actividad económica a realizar), que suscriban un contrato de inversión para la realización de dicho proyecto y que cuenten con la calificación para el goce del referido régimen. En efecto, podrán acogerse a dicho régimen las personas naturales o jurídicas que realicen inversiones en cualquier sector de la actividad económica que genere renta de tercera categoría, y que cumplan con los siguientes requisitos:

- Suscribir un Contrato de Inversión con el Estado para realizar inversiones no menores a US$ 5 millones en el proyecto.

- Contar con un proyecto que requiera de una etapa preproductiva igual o mayor a dos (2) años, contados a partir de la fecha de inicio del cronograma de inversiones contenido en el Contrato de Inversión. La etapa preproductiva es el periodo anterior al inicio de operaciones.

- En el caso de la minería, se considerará que los beneficiarios del régimen han iniciado la explotación del proyecto, cuando realicen la primera exportación de un bien o servicio, o la primera transferencia de un bien o servicio gravado con el IGV, que resulten de dicha explotación, así como cuando perciban cualquier ingreso gravado con el IGV que constituya el sistema de recuperación de las inversiones en el proyecto, incluidos los costos o gastos de operación o el mantenimiento efectuado.

Valor de adquisición de las concesiones (precio pagado o gastos de petitorio)

Se amortizará a partir del ejercicio en que corresponda cumplir con la producción mínima, en un plazo que el titular de la actividad minera determinará en ese momento, en base a la vida probable del depósito, calculada tomando en cuenta las reservas probadas y probables y la producción mínima de ley. La producción mínima es un concepto que ha quedado desfasado en la LGM y que debe ser entendido como producción realmente obtenida por el titular de la actividad minera para propósitos tributarios.

Gastos de prospección y exploración hasta la fecha en que corresponda cumplir con la producción mínima

A opción del titular de la actividad minera podrán:

- formar parte del valor de adquisición de la concesión a fin de recibir el tratamiento antes señalado o

- deducirse en el ejercicio en que se incurran

Transferencia o venta de concesiones mineras

De acuerdo con la LGM, la concesión minera es calificada como un bien inmueble distinto y separado del predio donde se encuentra ubicada y otorga a su titular un derecho real.

Planta, maquinaria y equipo

- Las tasas máximas de depreciación anual son del 20% para los vehículos; 20% para maquinarias y equipos utilizados en las industrias minera, petrolera y de la construcción; 10% para otra maquinaria y equipo; 25% para hardware; y 10% para otros activos fijos. La depreciación se calcula anualmente por el método de línea recta en función del valor de adquisición o producción del bien.

- Cabe destacar que el Decreto Legislativo 1488 introdujo las siguientes tasas de depreciación acelerada para los bienes adquiridos durante los años fiscales 2020 y 2021:

* Equipo de procesamiento de datos: 50%;

* Maquinaria y equipo: 20%;

* Vehículos de transporte terrestre (excepto ferrocarriles) utilizados por empresas autorizadas que presten servicios de transporte de pasajeros y/o mercancías a nivel provincial, regional y nacional: 33,3%; y

* Vehículos de transporte terrestre híbridos o eléctricos (excepto ferrocarriles): 50%.

¿Quiénes pueden acceder a la Recuperación Anticipada del IGV?

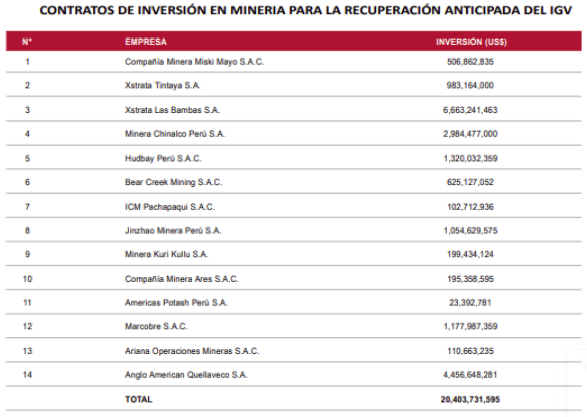

Este beneficio está disponible para personas naturales o jurídicas que se encuentren en la etapa preproductiva de un proyecto. En el caso de la minería, las empresas que realizan inversiones en exploración y desarrollo pueden acogerse a este régimen.

Los requisitos principales incluyen:

- Suscribir un Contrato de Inversión con el Estado.

- Realizar inversiones no menores a US$ 5 millones.

- Destinar los bienes y servicios adquiridos directamente a la ejecución del proyecto.

Este régimen es especialmente relevante para empresas mineras que necesitan financiar grandes proyectos de exploración y desarrollo, ya que les permite recuperar el IGV pagado en la adquisición de maquinaria, equipos y servicios relacionados con la actividad minera.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo: