Las personas residentes en Perú con ingresos provenientes del extranjero, renta de fuente extranjera, debe agregarlo a los ingresos de fuente peruana y pagar los impuestos correspondientes. Por ello, en este blog podrás conocer mas a detalle respecto a la renta de fuente extranjera.

Lee también: Impuesto a la Renta y Teletrabajo: El I.R. que genera el teletrabajo si laboras fuera del país

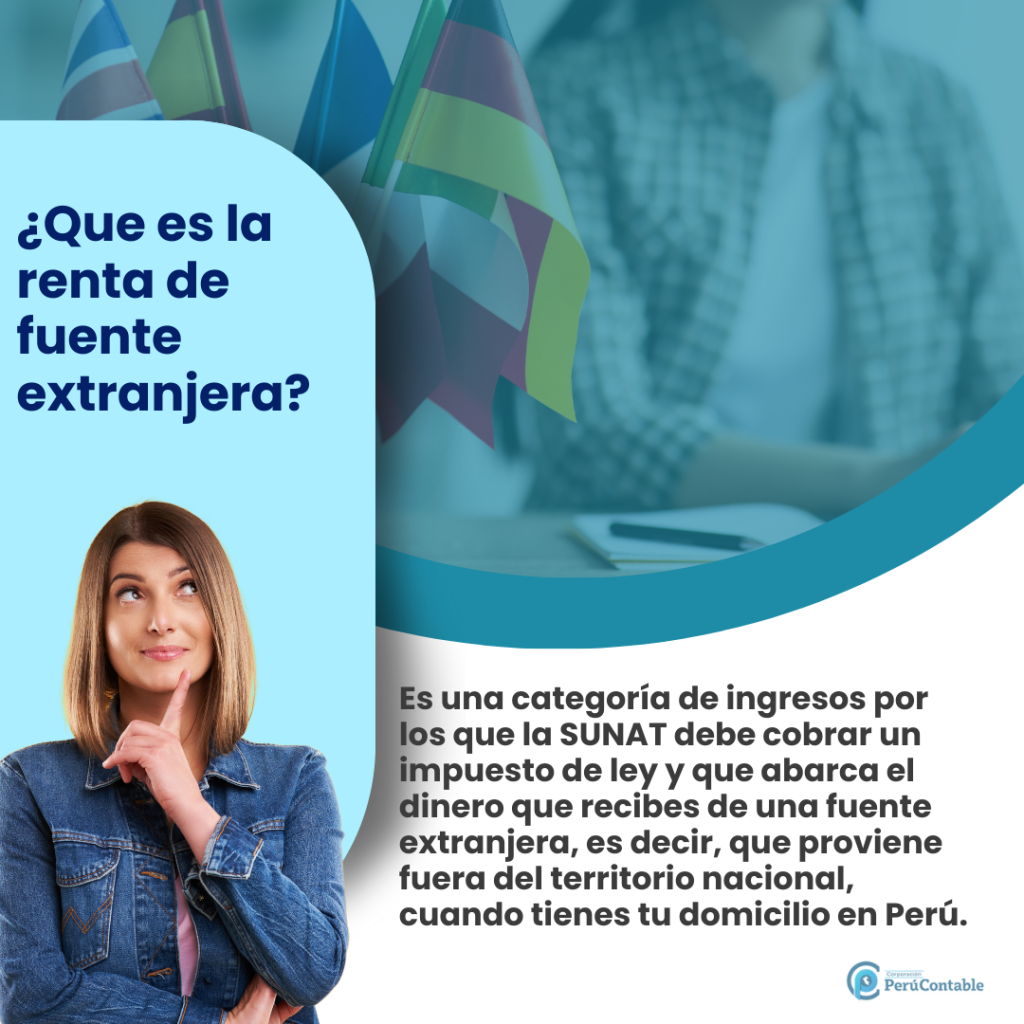

Renta de fuente extranjera

- Es una categoría de ingresos por los que la SUNAT debe cobrar un impuesto de ley.

- La SUNAT suma el total de tu renta de fuente extranjera con tus ingresos por tus rentas de trabajo (4ta o 5ta categoría) para calcular el impuesto a la renta anual.

Ejemplos de Renta de fuente extranjera

- La renta obtenida por alquilar un inmueble ubicado en el extranjero.

- Los intereses obtenidos por depósitos bancarios en entidades financieras del exterior.

- La renta obtenida por prestar servicios en el exterior.

- Las utilidades percibidas de una empresa domiciliada en otro país.

- La renta obtenida por la venta de acciones emitidas por una empresa de otro país, negociadas en la Bolsa de Valores de otro país

- La renta obtenida por la venta de acciones emitidas por una empresa de otro país, negociadas en la Bolsa de Valores de Lima

Estos ejemplos, se consideran Renta de Fuente Extranjera porque las entidades que emiten estos valores mobiliarios no están domiciliadas en el Perú.

Datos sobre la Renta de Fuente Extranjera:

- Por regla general las Rentas de Fuente Extranjera se suman a las Rentas del Trabajo y el impuesto se paga al momento de presentar la Declaración Jurada Anual.

- Dichas rentas se suman y compensan entre sí y únicamente si de dichas operaciones resulta una renta neta, se adicionará a las rentas de fuente peruana.

- Estas rentas de fuente extranjera, no se categorizan y se consideran para efectos del impuesto a la renta siempre que se hayan percibido.

Te recomendamos:

- Programa de especialización en GESTIÓN TRIBUTARIA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Programa de especialización en EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Observa este video para tener mayor información acerca de la renta de fuente extranjera:

¿Qué te pareció este artículo? Déjanos tu comentario.

Comentarios