El saldo a favor surge cuando el contribuyente ha pagado un valor superior al impuesto que realmente le corresponde, ya sea por retenciones en la fuente o pagos en exceso. En este blog, conoce como aplicar el saldo a favor del impuesto a la renta y el procedimiento.

Base legal:

Para lograr esto, es necesario hacer referencia a lo establecido en el artículo 55, numeral 4, del Reglamento de la Ley del Impuesto a la Renta. Según dicho artículo, el saldo a favor generado por rentas de tercera categoría en el ejercicio anterior solo puede ser compensado en ciertas condiciones y únicamente contra los pagos a cuenta con vencimiento posterior a la presentación de la declaración jurada anual.

¿Cuál es el procedimiento?

Se podrá realizar utilizando el Formulario Virtual (FV) N° 1649, para lo cual, deberás ingresar a Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Mis devoluciones/Devoluciones/ Registro de Solicitud de Devolución 1649.

Luego de ello, tienes que completar los datos indicados (por ejemplo, forma de pago de la devolución) y luego dar clic en Presentar, para terminar el trámite, posterior a ello, se te emitirá una constancia de presentación de la solicitud de devolución.

Lee también: ¿Cuándo aplicar el saldo a favor del impuesto a la renta anual?

Formulario virtual

La forma en que realizará la compensación será ingresando dicho saldo en el casillero 303 “Saldo a favor del periodo anterior” del FV N° 0621 IGV – Renta mensual, el cual irá aplicando, mes a mes, hasta que se agote.

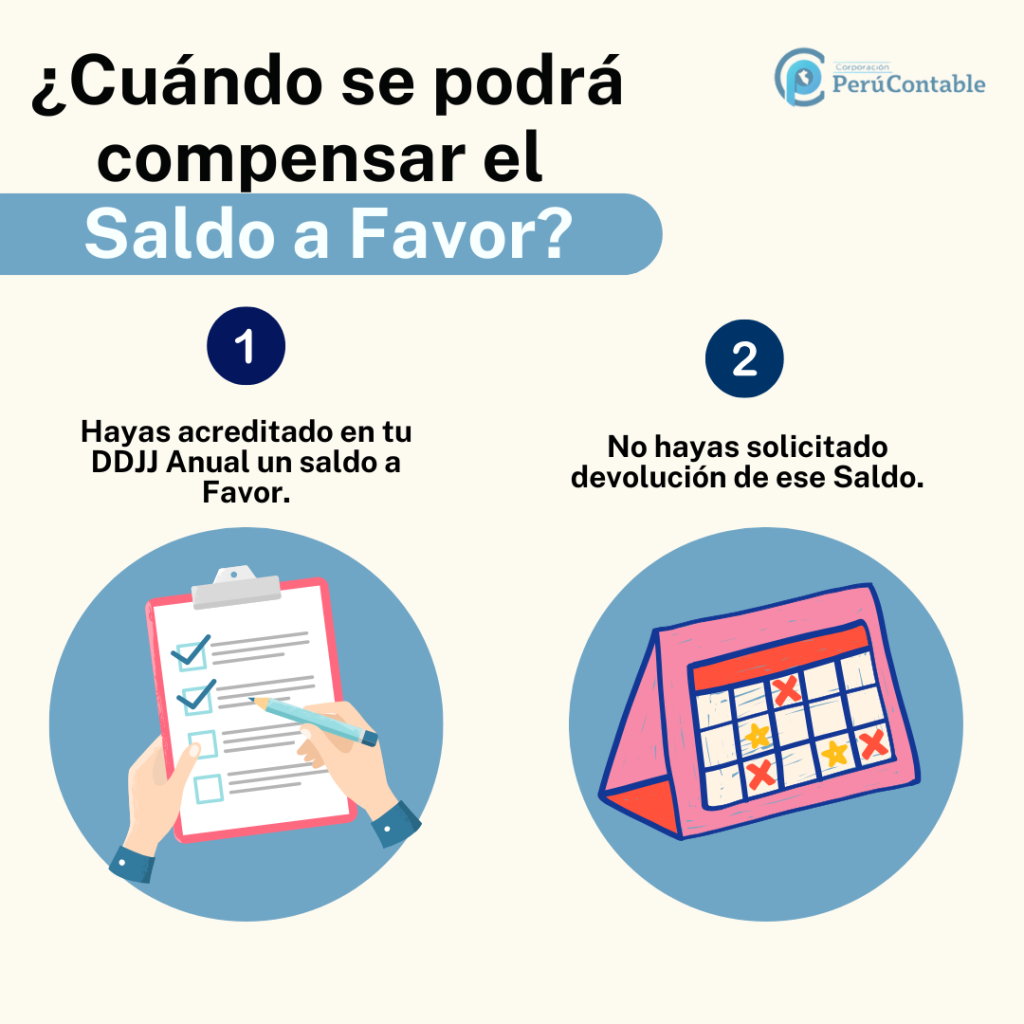

Es importante tener en cuenta que… el saldo a favor originado por rentas de tercera categoría generado en el ejercicio inmediato anterior deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual.

Lo puedes compensar contra los pagos a cuenta, cuyo vencimiento opere a partir del mes siguiente a aquél en que se presente la declaración jurada.

Ejemplo:

Por ejemplo, si presentas tu declaración jurada anual en marzo, podrás utilizar el saldo a favor en la declaración mensual de abril, cuyo vencimiento es en mayo (el mes siguiente a la presentación de la declaración jurada anual).

¿Qué pasa si presento la Declaración de Renta Anual en el mes de Enero?

Si la Presentas en el mes de Enero, Podrás utilizar el Saldo a Favor de Renta en la Declaración Mensual del Mes de Enero, cuyo vencimiento es en el mes de Febrero.

En conclusión, cuanto antes presentes tu declaración jurada anual, más rápido podrás utilizar el saldo a favor generado por rentas de tercera categoría.

Cursos y Diplomados que te recomendamos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo:

¿Que te pareció esta información?, coméntanos.