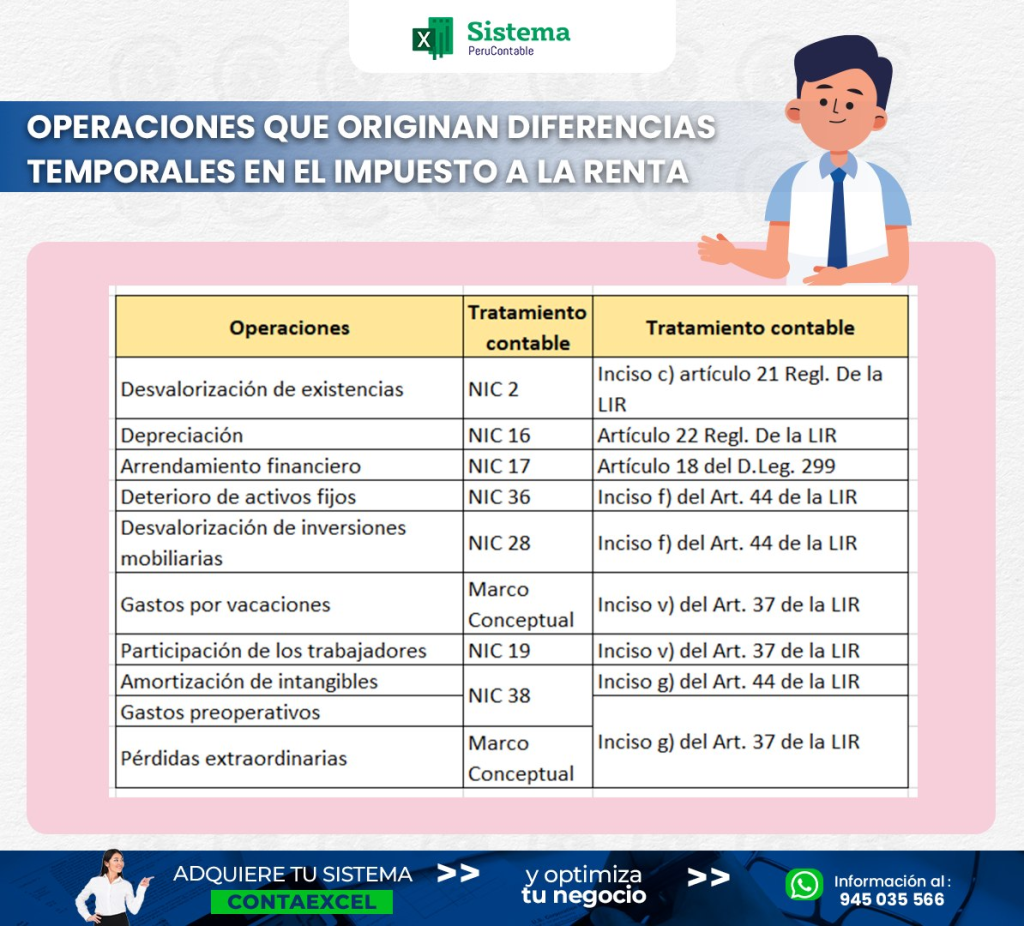

Las diferencias temporales surgen cuando las bases fiscales de los activos identificables adquiridos y los pasivos identificables asumidos no se alteren por la fusión de negocios, o lo hagan de manera distinta. Conoce en este blog, acerca de las operaciones que originan las diferencias temporales en el impuesto a la renta.

A continuación, conoceremos el significado de cada operación:

- Desvalorización de existencias: Se refiere a si las existencias destinadas a la venta o a ser utilizadas directa o indirectamente en la producción experimentan una pérdida de valor

Lee también: Registro contable de la desvalorización de inventarios (NIC 2)

- Arrendamiento financiero: Se trata de una opción de financiamiento a mediano y largo plazo en la que el propietario de un activo concede a otra persona el derecho a utilizar dicho activo, a cambio de un pago periódico.

- Deterioro de activos fijos: Es el valor de un activo que se deteriora cuando su importe en libros excede a su importe recuperable.

- Depreciación: Es un proceso contable que reconoce la pérdida de valor de los bienes a lo largo del tiempo.

Lee más acerca de la depreciación aquí: ¿Cuáles son las tasas de depreciación aceptadas por la Sunat? : Guía esencial

- Desvalorización de inversiones mobiliarias: Registra el deterioro del valor de las inversiones.

- Gastos por vacaciones: Corresponde a los gastos o costos que constituyan para su perceptor rentas de segunda, cuarta o quinta categoría podrán deducirse en el ejercicio gravable a que correspondan cuando hayan sido pagados dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio

- Participación de los trabajadores: Los empleados participan en las utilidades de la empresa a través de la distribución de un porcentaje de la renta anual antes de impuestos.

- Amortización de intangibles: Los activos intangibles deben ser amortizados linealmente, reconociéndolos como un gasto durante su vida útil, a menos que sea más apropiado otro método de amortización, atendiendo a la naturaleza o características del activo intangible de que se trate.

- Gastos pre-operativos: Son los gastos son las inversiones imprescindibles para inaugurar una nueva instalación, iniciar operaciones o lanzar nuevos productos, procesos o proyectos en el quehacer de una empresa (como parte de la expansión de sus actividades). Estos gastos se difieren al futuro, pues su efecto radica en que aportarán beneficios a uno o varios períodos venideros, contribuyendo así a los ingresos o a la reducción de costos.

- Pérdidas extraordinarias: Las perdidas extraordinarias son hechos fortuitos que perjudican a las empresas, y que pueden ser deducidos como gastos si cumplen con los requisitos establecidos.

¡Aprende paso a paso cómo crear tu empresa en Perú y optimizar tu régimen tributario para declarar tus impuestos correctamente con nuestro curso práctico! ⬇⬇⬇⬇⬇⬇⬇

¿Qué es el impuesto a la renta?

Es el tributo que se abona por los ingresos obtenidos a lo largo de un ciclo fiscal (Para Perú, este comienza en enero y culmina en diciembre). Estos ingresos pueden surgir de:

- Arrendamientos u otro tipo de cesión de bienes inmuebles y muebles

- Acciones y demás valores mobiliarios (ganancias de capital)

- Del trabajo realizado en forma dependiente e independiente.

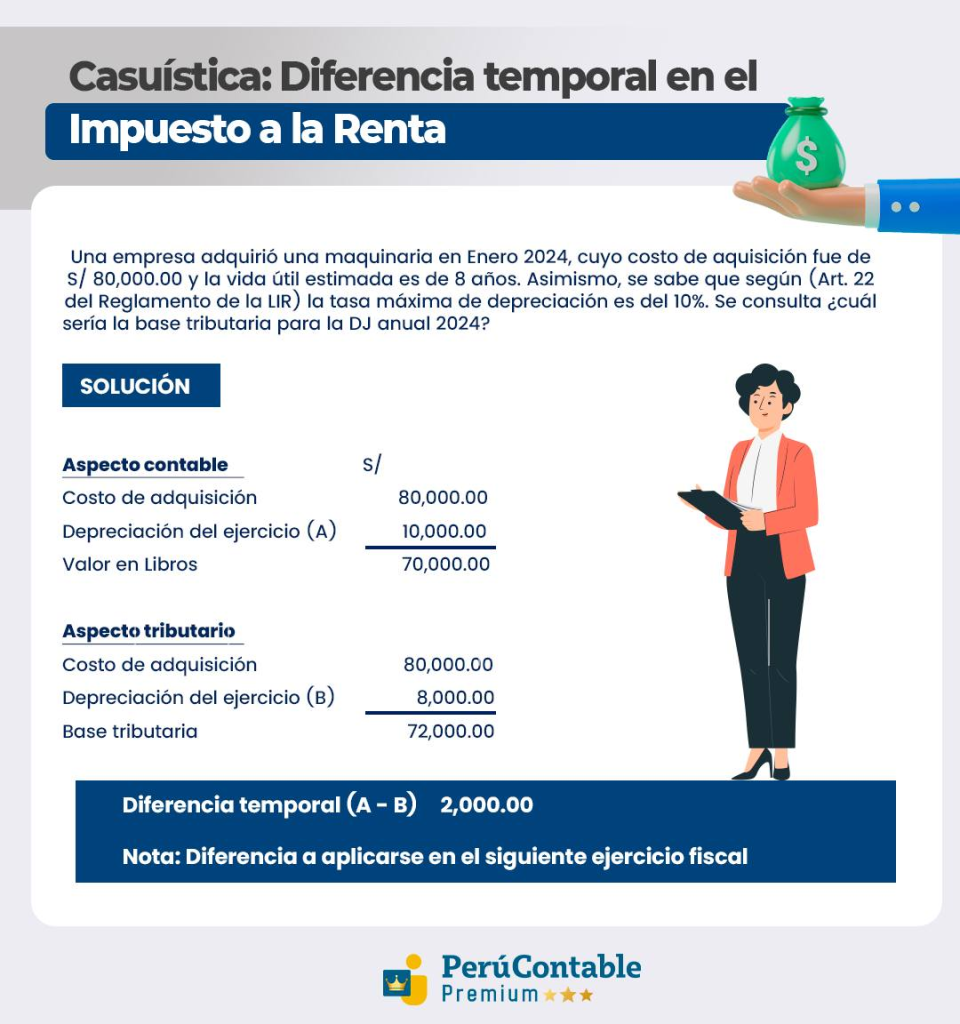

A continuación, te mostramos un caso práctico de la diferencia temporal en el impuesto a la renta:

Te recomendamos estos cursos:

- Diplomado Derecho Tributario

- Llevar tu contabilidad en nuestro sistema contaexcel

- Programa de especialización en Gestión Tributaria

Conoce mas acerca de este tema mediante este video:

¿Te gustó este articulo? Déjanos tus comentarios.

Comentarios