Se modifica la Resolución de Superintendencia N° 183-2004/SUNAT, que establece normas para la implementación del sistema de pago de obligaciones tributarias, con el objetivo de mejorar el cumplimiento tributario en el sector económico relacionado con la minería metálica, tanto aurífera como no aurífera. Conoce mas detalles en este blog.

Lee también: El Impuesto Especial a la Minería: Análisis y Caso Práctico

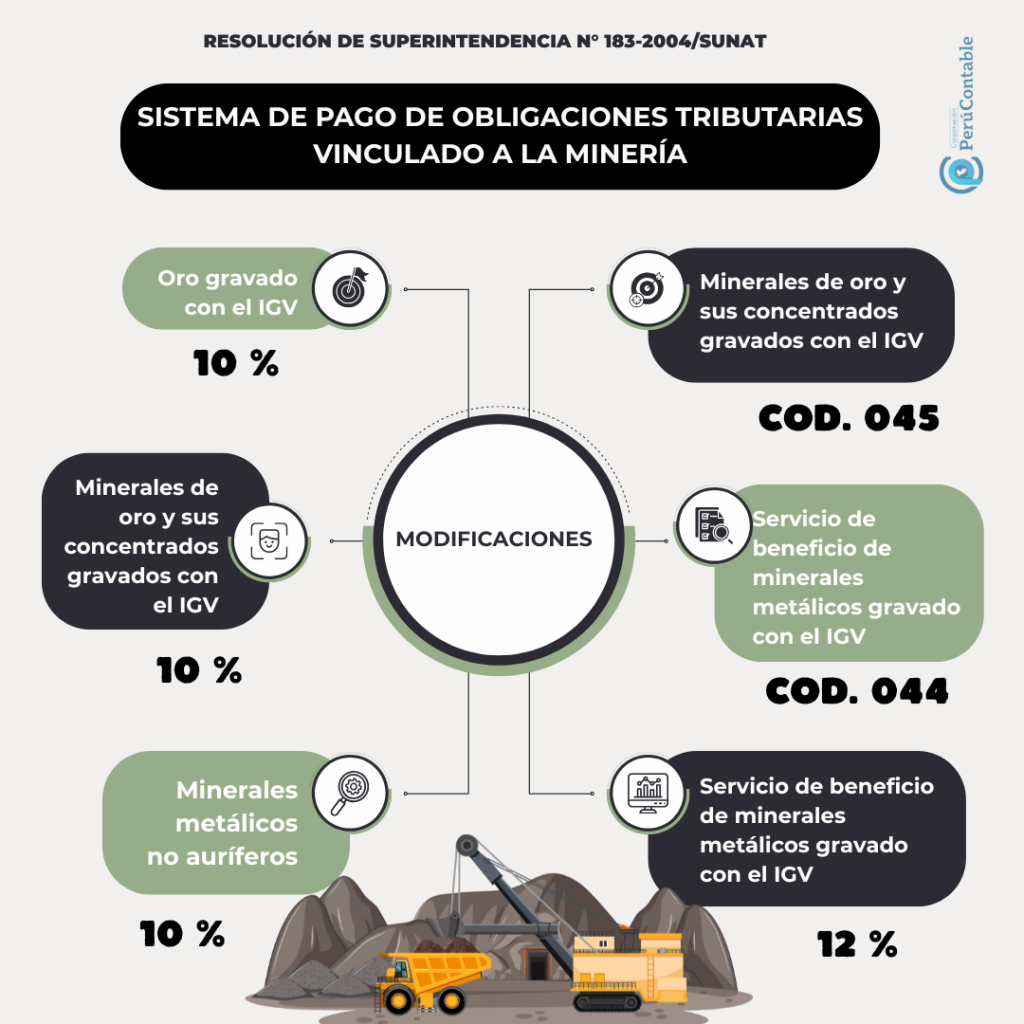

Se modifican ciertas disposiciones:

| Disposiciones modificadas | Porcentaje / código |

|---|---|

| Oro gravado con el IGV | 10 % |

Minerales de oro y sus concentrados gravados con el IGV | 10 % |

| Minerales metálicos no auríferos | 10 % |

| Servicio de beneficio de minerales metálicos gravado con el IGV | 12 % |

| Servicio de beneficio de minerales metálicos gravado con el IGV | 044 |

| Minerales de oro y sus concentrados gravados con el IGV» | 045 |

Objetivo de la norma:

- Reubicar minerales de oro y sus concentrados gravados con el impuesto general a las ventas en el Anexo 1 de la Resolución de Superintendencia Nº 183-2004/SUNAT.

- Incorporar un numeral específico para el servicio de beneficio de minerales metálicos gravados con el IGV en el Anexo 3 de la misma resolución.

Lee también: Finalidad del formulario virtual para declarar impuesto a los juegos a distancia

Antecedentes:

- El SPOT tiene como objetivo generar fondos para el pago de las deudas tributarias administradas y/o recaudadas por la SUNAT.

- La venta sujeta al IGV de minerales de oro y sus concentrados, así como de minerales metálicos no auríferos incluidos en los numerales 16 y 19 del Anexo 2 de la resolución de superintendencia mencionada, da lugar a la obligación de realizar el depósito de la detracción correspondiente. (Este depósito es esencial para poder ejercer el derecho al crédito fiscal, así como para acceder a un saldo a favor del exportador o a cualquier otro beneficio relacionado con la devolución de dicho impuesto)

- Cabe destacar que existen altos índices de informalidad en la cadena de producción, distribución y comercialización de los minerales metálicos, tanto auríferos como no auríferos.

Te recomendamos:

- Especialización en Gestión Tributaria

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Impuesto a la Renta de 3ra Categoría

Observa este video:

¿Qué te pareció este articulo? Te leemos

Comentarios