Como el proceso de selección de SUNAT se encuentra en transcurso, los postulantes deben saber que para rendir adecuadamente las evaluaciones, deben estudiar y saber temas tributarios como ley del IGV, Impuesto a la renta, Aduanas, entre otros. Por ello, en perucontable te contaremos mas detalles del código tributario, que es uno de los temas que deben repasar los postulantes para los 4 perfiles correspondientes.

Te recomendamos leer: ¿De que se trata la evaluación de integridad?

¿Qué perfiles requieren del estudio del código tributario?

La convocatoria del CAT SUNAT 2024 ofrece varios perfiles que distintivamente requieren de formación académica particular. Enfocándonos mas en el código tributario, mencionamos que estos perfiles son los que se necesita del estudio del código tributario:

- Aduanas

- Tributos Internos – Fiscalización

- Tributos Internos – Recuperación de la Deuda

- Tributos Internos – Impugnaciones

Estos 4 perfiles requieren en su formación académica, del estudio del código tributario, dado que son puestos que lo requieren.

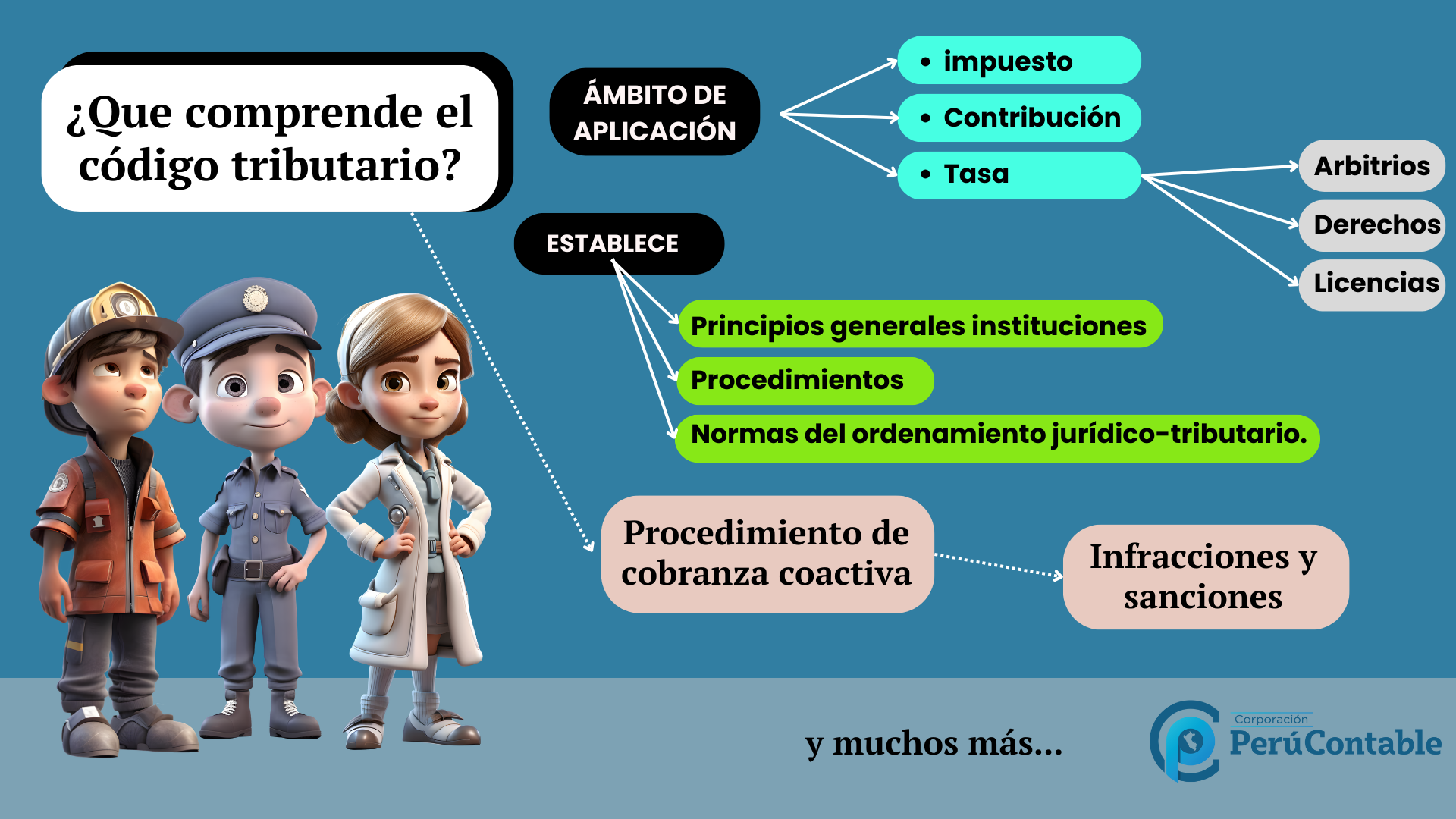

¿De qué se trata el código tributario?

Establece los principios generales, instituciones, procedimientos y normas del ordenamiento jurídico-tributario.

Son normas de rango equivalente a la ley, aquellas por la que conforme a la Constitución se puede crear, modificar, suspender o suprimir tributos y conceder beneficios tributarios.

Balotario de preguntas del código tributario:

Perucontable te ofrece un balotario de código tributario para que puedas ampliar tus conocimientos y estar con una mejor preparación para la evaluación técnica que se realizará como parte del proceso de selección de CAT SUNAT 2024.

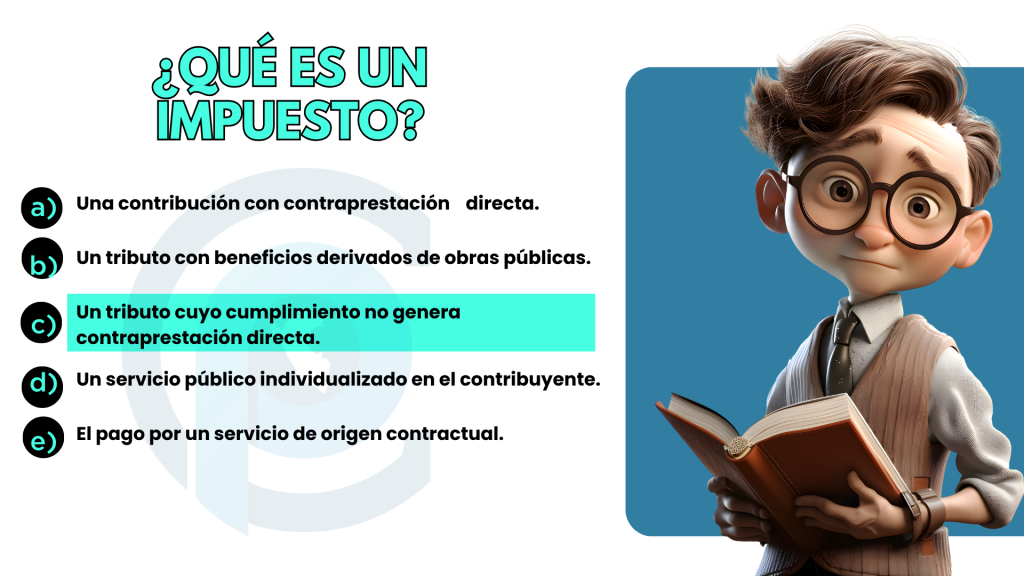

Pregunta 1: ¿Qué es un impuesto?

- Una contribución con contraprestación directa.

- Un tributo con beneficios derivados de obras públicas.

- Un tributo cuyo cumplimiento no genera contraprestación directa.

- Un servicio público individualizado en el contribuyente.

- El pago por un servicio de origen contractual.

Pregunta 2: ¿Cómo se define una tasa?

- Un tributo con beneficios de obras públicas

- Un servicio público individualizado.

- Un pago por servicio contractual.

- Una contribución con contraprestación directa.

- Una prestación efectiva por el Estado.

Pregunta 3: ¿Cuáles son ejemplos de tasas?

- Impuestos y derechos.

- Arbitrios y contribuciones.

- Arbitrios, derechos y licencias.

- Licencias y contribuciones.

- Tasas y tributos.

Pregunta 4: ¿Cuáles son fuentes del Derecho Tributario?

- Leyes tributarias y disposiciones constitucionales.

- Decretos supremos y tratados internacionales.

- Leyes orgánicas y resoluciones de carácter general.

- Jurisprudencia y doctrina jurídica.

- Todas las anteriores.

Pregunta 5: ¿Quién puede crear, modificar y suprimir tributos?

- Los Gobiernos Locales.

- La SUNAT.

- El Poder Ejecutivo.

- El Congreso.

- La Administración Tributaria.

Pregunta 6: ¿Qué no deben contener la Ley Anual de Presupuesto y las leyes de créditos suplementarios?

- Normas sobre materia tributaria.

- Disposiciones constitucionales.

- Tratados internacionales.

- Normas orgánicas.

- Decretos supremos.

Pregunta 7: ¿Cómo se pueden modificar o derogar las normas tributarias?

- Por declaración expresa de otra norma del mismo rango o jerarquía superior.

- Por informe del Ministerio de Economía y Finanzas.

- Por decreto legislativo.

- Por prórroga de la exoneración.

- Todas las anteriores.

Pregunta 8: ¿Qué requisitos se deben cumplir para la dación de normas legales que contengan exoneraciones, incentivos o beneficios tributarios?

- Solo la aprobación del Ministerio de Economía y Finanzas.

- Una Exposición de Motivos y un análisis cuantitativo del costo fiscal.

- Un plazo de vigencia de hasta cinco años.

- Un informe previo del Poder Ejecutivo.

- Ningún requisito específico.

Pregunta 9: ¿Cuándo puede prorrogarse la exoneración, incentivo o beneficio tributario?

- Cada año.

- Hasta tres años después de su vigencia.

- Solo por ley expresa.

- Por Decreto Supremo.

- Por declaración expresa de la Administración Tributaria.

Pregunta 10: ¿Quiénes pueden ser beneficiarios de exoneraciones, incentivos o beneficios tributarios?

- Todos los contribuyentes.

- Solo aquellos que emitan comprobantes de pago electrónicos.

- Los Gobiernos Locales.

- Los contribuyentes que no emitan comprobantes de pago.

- Ninguno de los anteriores.

Prepárate con nosotros aquí:

- CURSO EN VIVO: CONVOCATORIA CAT SUNAT 2024

- CURSO ASINCRÓNICO: PREPARACIÓN PARA EL PROCESO DE SELECCIÓN CAT SUNAT

- PROGRAMA DE ESPECIALIZACIÓN EN GESTIÓN TRIBUTARIA

OBSERVA ESTE VIDEO PARA MANTENERTE INFORMADO SOBRE EL CAT:

¿QUE TE PARECIÓ ESTE ARTICULO? DEJA TUS COMENTARIOS PARA BRINDARTE MAYOR INFORMACIÓN DEL CURSO DE CAT SUNAT

Gracias por el balotario @perucontable