")

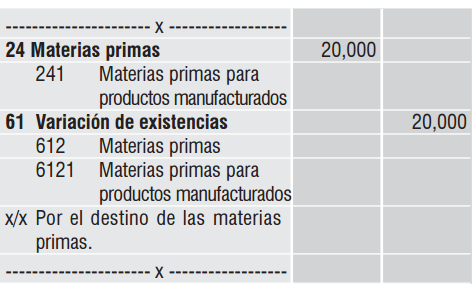

La empresa industrial Textiles Luzurriaga S.A.C., dedicada a la producción y estampados de telas, por el mes de diciembre 2016 adquirió insumos por el valor de S/ 20,000

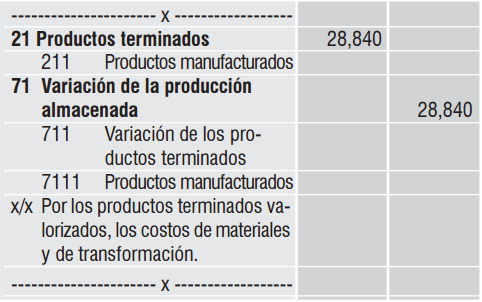

Por la actividad de corte en la confección de prendas, se produce disminuciones en los insumos adquiridos, siendo el margen de mermas del 5 % de la producción, equivalente al importe de S/ 840.

Dato adicional:

Al 31 de diciembre de 2016, se vendió el total de la producción, que tiene un costo de S/ 28,840. El informe técnico fue elaborado por un ingeniero textil que es funcionario de la empresa.

TRATAMIENTO CONTABLE

Para fines contables, la adquisición de materias primas a ser aplicada en un proceso productivo, deben ser reconocidas, tal como se muestra a continuación:

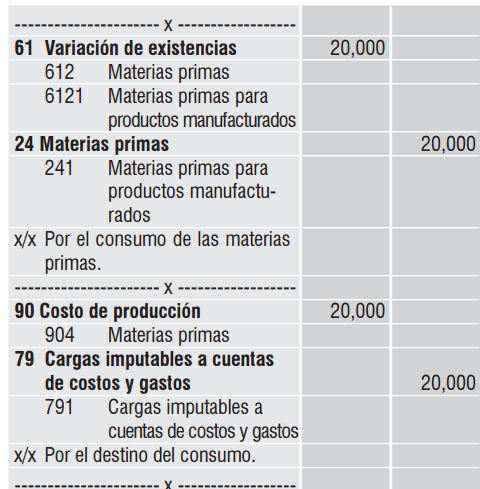

Cuando las materias primas se envían al proceso de producción, se registra:

Los productos terminados tienen la siguiente valoración (incluye la merma normal):

Por el registro del costo, del total de los bienes vendidos:

TRATAMIENTO TRIBUTARIO

De conformidad con el inciso f) del artículo 37 de la Ley del Impuesto a la Renta, son deducibles las mermas y desmedros de existencias debidamente acreditadas.

Asimismo, por aplicación del inciso c), artículo 21 del Reglamento de la Ley del Impuesto a la Renta, se determinar que, cuando la Sunat lo requiera, el contribuyente deberá acreditar las mermas mediante un informe técnico emitido por un profesional independiente, competente y colegiado o por el organismo técnico competente.

Según los datos alcanzados, el “informe técnico” fue elaborado por el ingeniero textil de la empresa, es decir, una tercera persona para la empresa (profesional independiente), por lo tanto, el importe (S/ 840) cargado como mayor costo de ventas determinado en el ejercicio, será un reparo tributario.

EFECTOS DEL TRATAMIENTO CONTABLE VS. TRIBUTARIO

Para fines contables, el importe de S/ 840 cargado al costo de ventas se reconoció como gasto del periodo; sin embargo, para fines tributario, no se considera como tal, por no contar con el informe técnico, elaborado por el profesional independiente. Por tal motivo, se debe efectuar un reparo tributario, por el importe de S/ 840, acción que será realizada vía Declaración Jurada Anual del Impuesto a la Renta, constituyendo una “diferencia permanente” por el ejercicio 2016.

Fuente: publicontadores.blogspot.pe