Recientemente se ha publicado un nuevo informe de SUNAT, relacionado al tratamiento tributario del impuesto selectivo al consumo en la adquisición de bienes, por lo que se cuestiona ¿en que momento se considera que el ISC pagado en la adquisición de bienes es crédito tributario para efectos del IR? Conócelo en esta nota.

Lee también: ¿Los activos de mi empresa lo puedo considerar como gasto?

¿Que es el ISC?

Es un impuesto indirecto que solo grava determinados bienes (es un impuesto específico).

Objetivos:

- Desincentivar el consumo de productos con externalidades negativas (bebidas alcohólicas, cigarrillos, combustibles).

- Atenuar la regresividad del IGV aumentando la carga impositiva a consumidores con mayor capacidad contributiva que adquieren bienes de lujo (vehículos nuevos, agua embotellada, bebidas energéticas).

Lee también: Fases de la auditoría tributaria

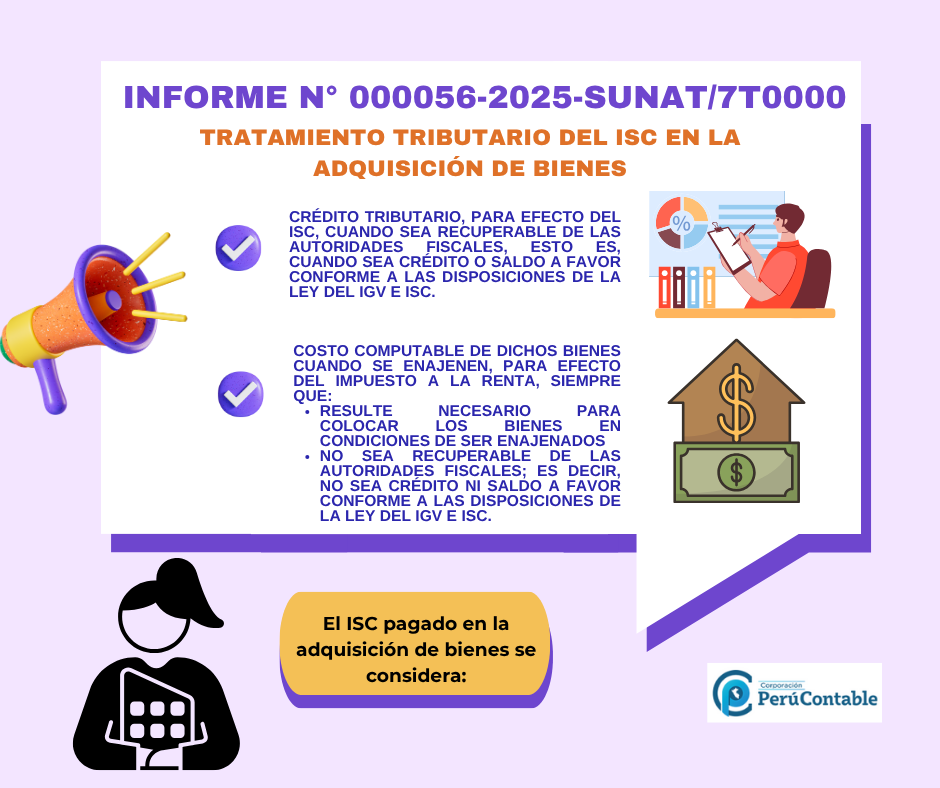

Conclusión del Informe SUNAT:

El ISC pagado en la adquisición de bienes se considera:

Crédito tributario para efecto del ISC, siempre y cuando sea recuperable de las autoridades fiscales; en otras palabras, cuando sea crédito o saldo a favor conforme a las disposiciones de la Ley del IGV e ISC.

Costo computable de dichos bienes cuando se enajenen, para efecto del Impuesto a la Renta, siempre que:

- Resulte necesario para colocar los bienes en condiciones de ser enajenados

- No sea recuperable de las autoridades fiscales; es decir, no sea crédito ni saldo a favor conforme a las disposiciones de la Ley del IGV e ISC.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Auditoría tributaria y financiera

- Especialización en Gestión Tributaria

Observa este video:

¿Qué te pareció nuestro artículo? Coméntanos.