Se ha publicado recientemente informe SUNAT N° 000069-2025, en el que se menciona acerca del embargo por retención a consorcios. En este blog conocerás mas acerca de este informe y la conclusión respectiva.

Lee también: Tipos de contratos de consorcio - Aspectos tributarios

¿Qué es un embargo por retención?

- Es cuando el ejecutor coactivo emite una orden a tus clientes y les indica que retengan el monto que tengas por cobrar.

¿Qué se cuestiona en este informe?

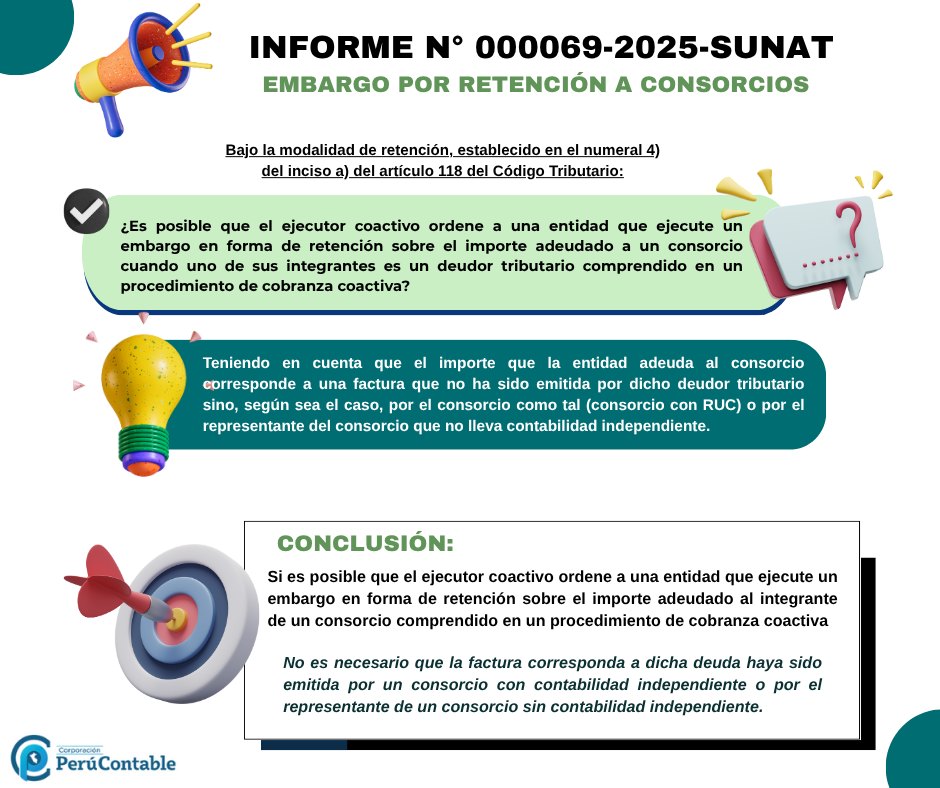

¿Es posible que el ejecutor coactivo ordene a una entidad que ejecute un embargo en forma de retención sobre el importe adeudado a un consorcio cuando uno de sus integrantes es un deudor tributario comprendido en un procedimiento de cobranza coactiva?

Teniendo en cuenta que el importe que la entidad adeuda al consorcio corresponde a una factura que no ha sido emitida por dicho deudor tributario sino, según sea el caso, por el consorcio como tal (consorcio con RUC) o por el representante del consorcio que no lleva contabilidad independiente.

Lee también: Goce de beneficios tributarios en gastos de proyectos científicos

Base legal:

- Numeral 4) del inciso a) del artículo 118 del Código Tributario.

¿Que se concluye del Informe SUNAT?

- Si es posible que el ejecutor coactivo ordene a una entidad que ejecute un embargo en forma de retención sobre el importe adeudado al integrante de un consorcio comprendido en un procedimiento de cobranza coactiva.

- No es necesario que la factura corresponda a dicha deuda haya sido emitida por un consorcio con contabilidad independiente o por el representante de un consorcio sin contabilidad independiente.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Auditoría tributaria y financiera

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Qué te pareció nuestro artículo? Coméntanos.