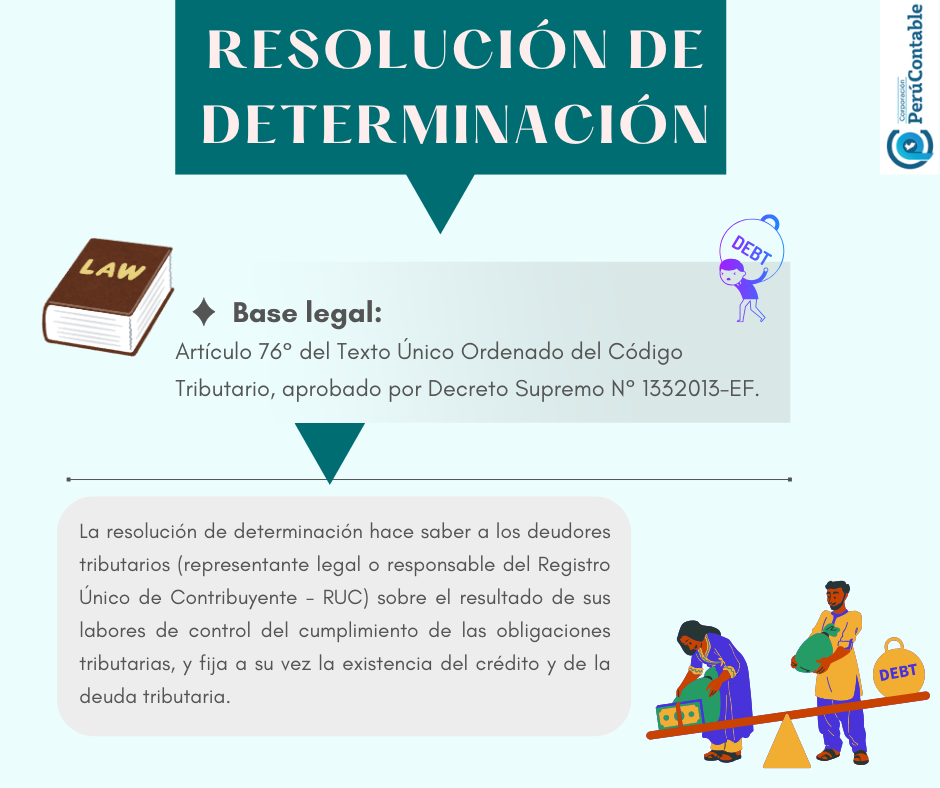

La resolución de determinación constituye un acto a través de la cual la administración tributaria. Conoce mas en este blog.

Lee también: Como se termina un procedimiento de fiscalización

Partes de una resolución de determinación

Las partes que componen una resolución de determinación son los requisitos con los que ha de contar una resolución de determinación, los cuales se disponen de acuerdo con el artículo 77° del citado código, las cuales se formalizarán por escrito y deberán manifestar lo siguiente:

- El deudor tributario.

- El tributo y el periodo al que correspondiera.

- La base imponible.

- La tasa.

- La cuantía del tributo y sus intereses,

- Las razones determinantes de la objeción u observación, cuando la declaración de impuestos será rectificada.

- El carácter definitivo o parcial que tenga el procedimiento de calificación. En caso de un procedimiento de fiscalización con carácter parcial, expresará también los aspectos que han sido revisados.

Requisitos:

- Los requisitos con los que debe cumplir toda resolución de determinación son aquellos que han de cumplirse forzosamente para su validez jurídica. Primero debemos considerar lo que el Tribunal ha indicado en las Resoluciones N° 232-3-2000 y 4881-3-2003, de conformidad con lo establecido en el numeral 6 del artículo 77° del Código Tributario.

- Dentro de los requisitos que una resolución de determinación debe contener están las razones determinantes del reparo, por lo tanto, la omisión de dicho requisito supone que el deudor tributario se encuentra imposibilitado de cuestionar sobre cada una de las razones que determinaron los reparos y, por ende, de ofrecer y presentar las pruebas pertinentes.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Qué te pareció nuestro artículo? Coméntanos.

Comentarios