La Declaración Jurada Anual (DJ) es un requisito tributario crucial para muchas empresas. Pero, ¿quiénes exactamente están obligados a presentarla? En este blog, exploraremos qué empresas tienen la responsabilidad de presentar la DJ anual y por qué este proceso es vital en el cumplimiento de sus obligaciones fiscales.

¿Quiénes están obligados a declarar?

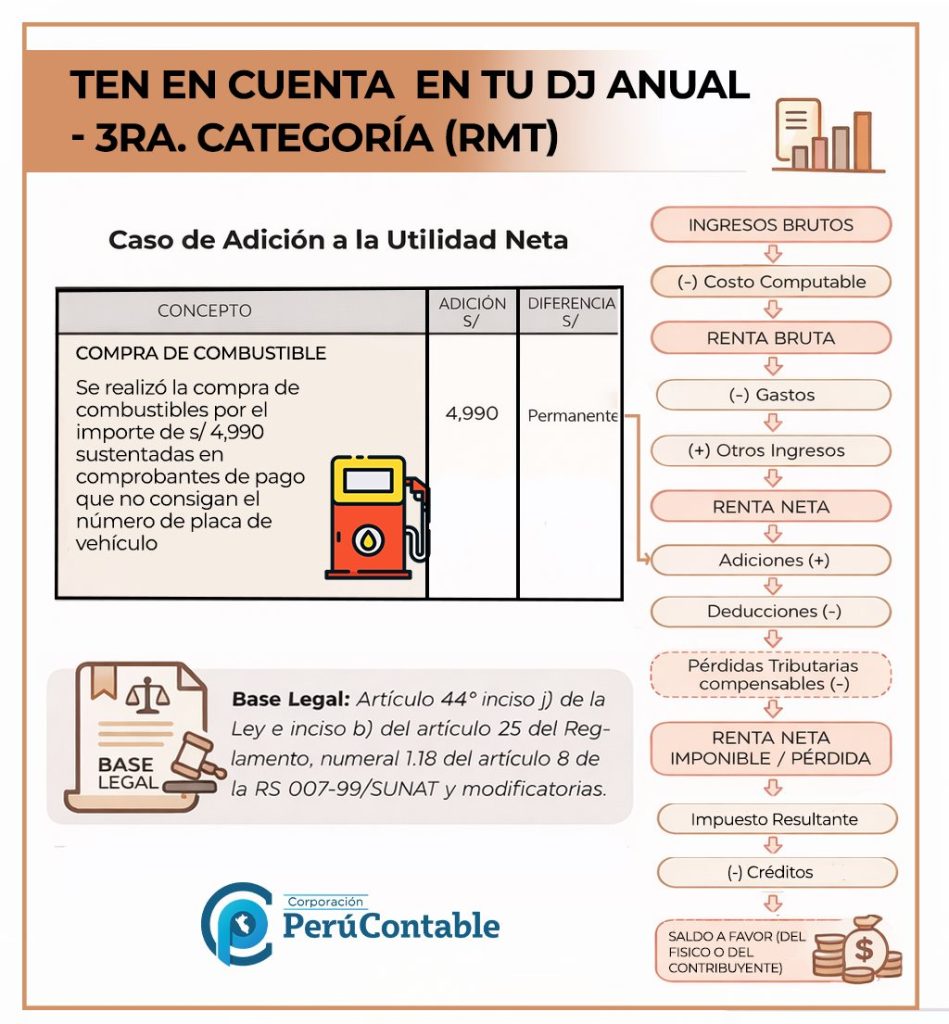

Están requeridos a realizar su declaración aquellos que en el año 2025 hayan obtenido ingresos o pérdidas de Tercera Categoría, sujetos al Régimen General y/o al Régimen MYPE Tributario del Impuesto a la Renta.

Asimismo, deben presentar la declaración las personas o entidades que hayan generado ingresos de Tercera Categoría y hayan llevado a cabo transacciones gravadas con el Impuesto a las Transacciones Financieras (ITF), pagando más del 15% de sus obligaciones sin utilizar efectivo o medios de pago.

¿Quiénes NO están obligados a declarar?

- Los contribuyentes que perciben Rentas de Tercera Categoría bajo el Nuevo Régimen Único Simplificado – Nuevo RUS y el Régimen Especial del Impuesto a la Renta – RER no tienen la obligación de presentar la declaración jurada anual. Sin embargo, si durante algún mes o período del año 2025 la empresa se incorporó al Régimen MYPE Tributario o al Régimen General, deberá presentar la Declaración Jurada Anual con la información correspondiente desde el momento de su inclusión en cualquiera de estos regímenes hasta el 31 de diciembre de 2025.

- Los contribuyentes no domiciliados en el país que perciban ingresos de fuente peruana no están obligados a presentar la declaración jurada anual.

¿Cómo presentar la declaración?

Existen dos formas:

a. El Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría, debe ser utilizado por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto o del RMT, salvo que en dicho ejercicio gravable se encuentre en los supuestos detallados en el inciso siguiente.

Si deseas declarar, ingresa al Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría

b. Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF, debe ser utilizado únicamente por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto, y que se encuentren en alguno de los siguientes supuestos:

- Sus ingresos netos superen las 1 700 (mil setecientas) Unidades Impositivas Tributarias (UIT).

- Gocen de algún beneficio tributario.

- Gocen de estabilidad jurídica y/o tributaria.

- Estén obligados a presentar la declaración jurada anual informativa Reporte Local, Reporte Maestro y/o Reporte País por País.

- Estén obligados a presentar el Balance de Comprobación.

- Pertenezcan al sistema financiero.

- Hayan presentado el anexo a que se refiere el artículo 12 del Reglamento del ITAN, aprobado por Decreto Supremo N° 025-2005-EF, mediante el cual se ejerce la opción de acreditar los pagos a cuenta del Impuesto contra las cuotas del ITAN.

- Hayan intervenido como adquirentes en una reorganización de sociedades.

- Deduzcan gastos en vehículos automotores asignados a actividades de dirección, representación y administración, de conformidad con lo dispuesto en el inciso w) del artículo 37 de la Ley.

- Hayan realizado operaciones gravadas con el ITF, conforme a lo previsto en el inciso g) del artículo 9 de la Ley del ITF.

- Deduzcan los créditos por Impuesto abonado por la distribución de dividendos o utilidades, de conformidad con lo dispuesto en el inciso f) del artículo 88 de la Ley.

- Hayan celebrado contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.

¿Qué pasa si no presento la declaración?

Si perteneces al Régimen General o Régimen Mype Tributario y no cumples con la declaración incurres en una infracción:

| Multa | Descuento |

| 1 UIT = S/5,500 (*) | Hasta un 90% de descuento si presenta la declaración jurada anual y paga la multa de manera voluntaria antes de cualquier notificación o requerimiento de SUNAT. |

Te recomendamos:

- Sé parte de PERUCONTABLE PREMIUM y obtén múltiples beneficios

- Adquirir el SISTEMA CONTAEXCEL y optimizar tus procesos contables

- Diplomado en RECURSOS HUMANOS

¿Qué te pareció este artículo? Déjanos tu comentario.