La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), sanciona con multas a aquellos contribuyentes que comenten infracción tributaria, como declarar fuera del plazo establecido, pero dicha sanción ¿será considerada gasto deducible?

A continuación, plantearemos un caso práctico para poder entender mejor.

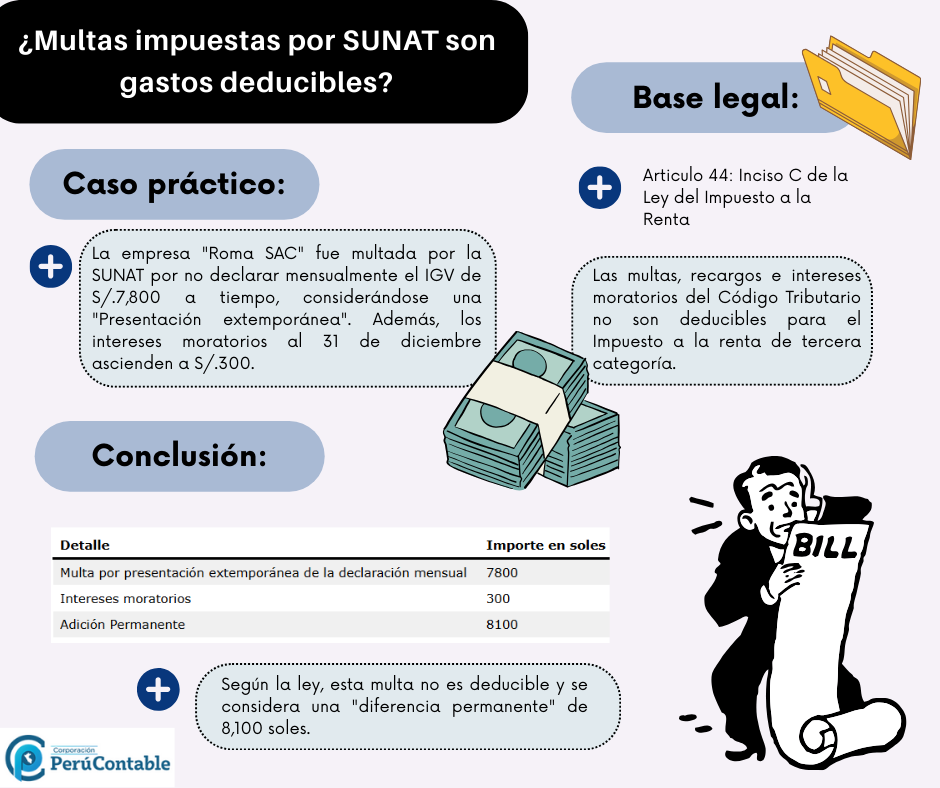

Caso práctico:

La empresa comercializadora «Roma SAC», fue sancionada por la SUNAT con multa, esto se debió a que no hizo la declaración mensual del IGV por un importe de S/.7,800 dentro del plazo establecido, y por ello se le considera una «Presentación extemporánea». Adicional a ello, se ven que los intereses moratorios al 31 de diciembre tienen un monto de S/.300.

Lee también: Multa por no presentar PDT 621

Dado el caso, hacemos un enfoque en la base legal:

ART. 44: Inciso C de la Ley del Impuesto a la Renta

La cual indica que las multas, recargos, intereses moratorios previstos en el CT (Código tributario), y de manera general, las sanciones aplicadas por el sector público nacional, no son considerados como gastos deducibles para la determinación del Impuesto a la renta imponible de tercera categoría.

Se sabe del dato que:

| Detalle | Importe en soles |

|---|---|

| Multa por presentación extemporánea de la declaración mensual | 7800 |

| Intereses moratorios | 300 |

| Adición Permanente | 8100 |

Lee también: ¿Viaje del personal se considera gasto deducible?

Tal como lo dice la ley, éste gasto (multa), no puede ser considerado como gasto deducible, y por ello se consideraría una «diferencia permanente» al importe de 8,100 soles.

Te recomendamos:

- Impuesto a la Renta de 3ra Categoría

- Diplomado en Contabilidad Industrial

- Especialización en Empresas Constructoras e Inmobiliarias

También te recomendamos este video:

¿Te ha resultado útil este artículo? Coméntanos.