")

: Definiciones y Caso Práctico")

El gasto de movilidad es parte de la condición de trabajo. Se refiere al bien o desembolso indispensable para facilitar las actividades de los trabajadores. A continuación conoce como sustentar este gasto de movilidad.

Base legal:

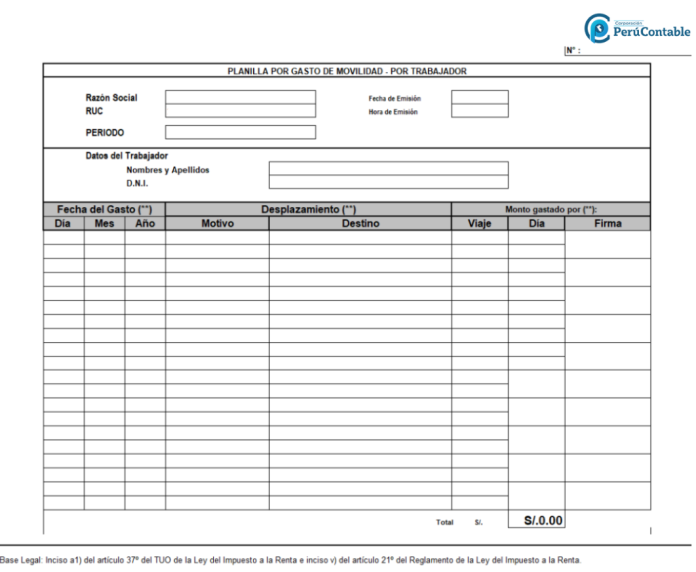

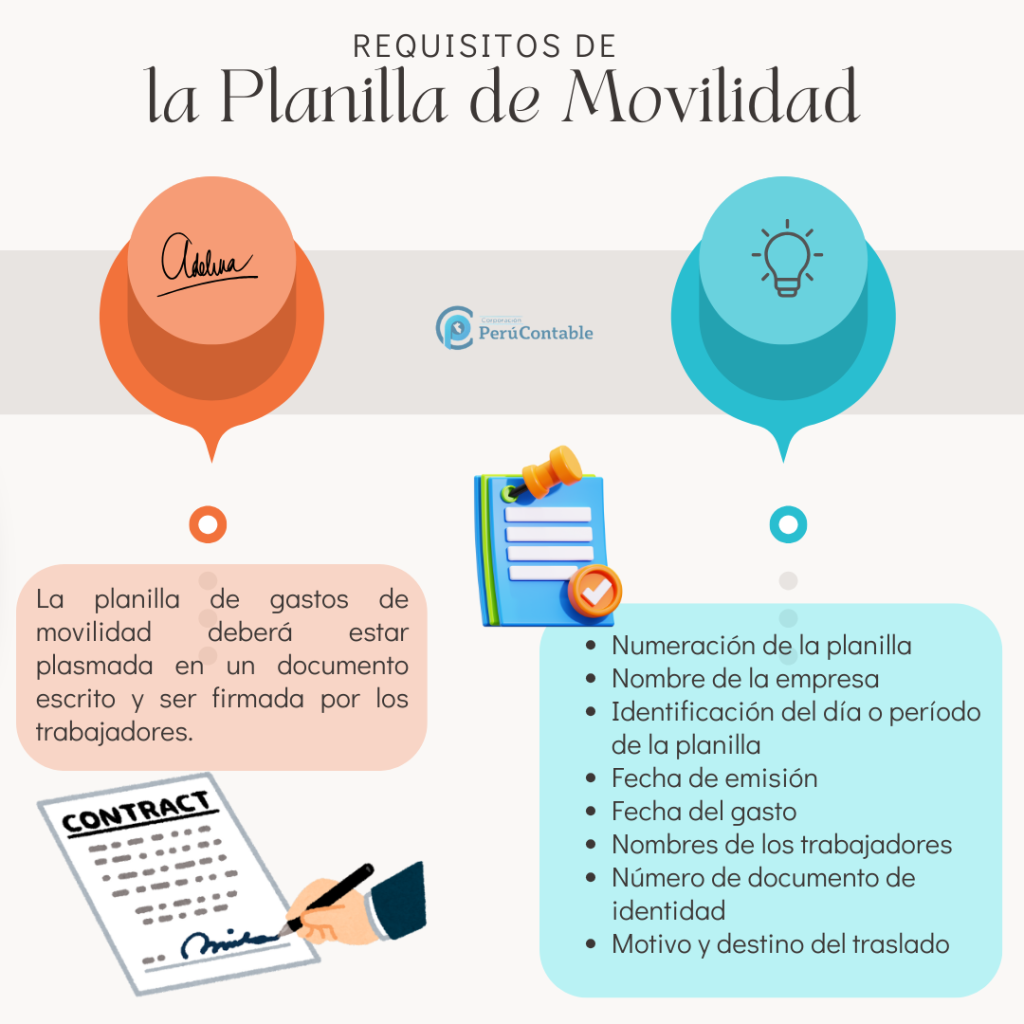

Tal como lo indica el inciso a1. del artículo 37 de la ley del impuesto a renta, los gastos de movilidad deben ser sustentados con comprobantes de pago o con una planilla que esté firmada por el trabajador que va a ser uso de la movilidad.

Se debe tener en cuenta que, los gastos que se sustenten en la planilla, no deben exceder por cada trabajador que estè incorporado en la planilla del sector privado, el importe diario que equivale al 4% de la remuneración mínima vital (RMV).

Modelo de planilla por gasto de movilidad

Lee también: ¿Cómo gestionar el T-Registro y PLAME en el sector minero?

OJO: No se aceptará como gasto deducible en el caso que los trabajadores tengan a su disposición movilidad asignada por el contribuyente.

Cursos y Diplomados que te recomendamos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- ESPECIALIZACIÓN EN LEGISLACIÓN LABORAL Y GESTIÓN DE PLANILLAS

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce mas en este video:

¿Te gustò este articulo? Te leemos.