Los viajes realizados por el personal de una empresa, es favorable para que los trabajadores se relajen y disfruten; pero… ¿Ese gasto será deducible? Conoce el detalle en este blog.

Lee también: Caso Práctico-Gastos por Mermas

Caso práctico:

La empresa «Perucontable SAC» se dedica a la venta de cursos de contabilidad, tributación y ámbito laboral. Como el área de ventas ha llegado a la meta propuesta, la gerente general Melva Morales ha organizado un viaje para todo el personal. Ella compró tickets electrónicos y la agencia realizó la emisión de un documento de cobranza, el cual Melva planea usarlo como sustento.

- Este viaje será a Machu Picchu, y todo el personal de ventas viajará en 2 días para ver la maravilla del mundo.

- Ante este hecho, Melva tiene la duda si el gasto por viaje será aceptado o no para la SUNAT.

Bases legales:

Tal como lo establece el Informe Nº 195-2004-SUNAT/2B0000:

Esto nos indica que no es suficiente el documento de cobranza, ya que este no es un comprobante de pago que se reconozca como tal por el reglamento de comprobantes de pago.

Lee también: Tratamiento Tributario de Mercaderías Robadas

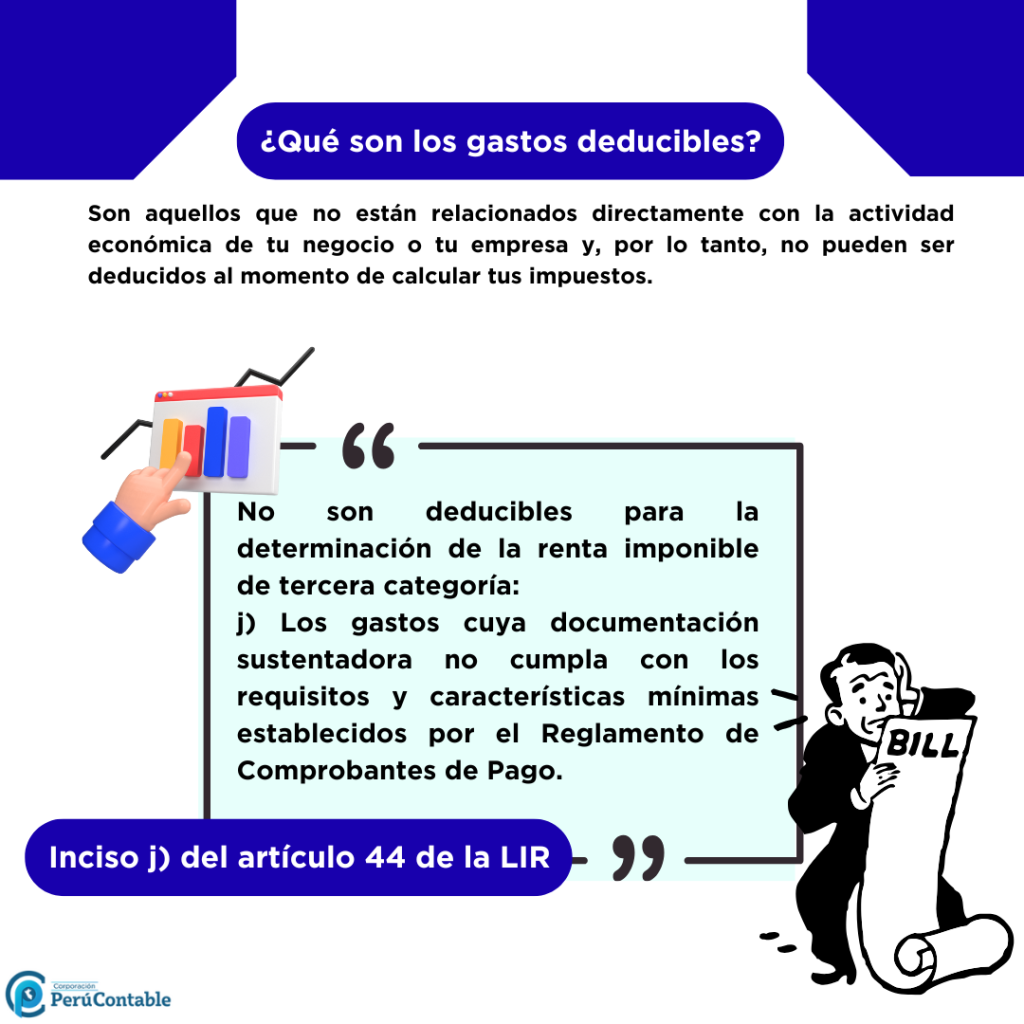

Tal como lo establece el inciso j) del articulo 44 del TUO de la Ley del Impuesto a la Renta:

No son deducibles para la determinación de la renta imponible de tercera categoría: j) Los gastos cuya documentación sustentadora no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

Tampoco será deducible el gasto sustentado en comprobante de pago emitido por contribuyente que a la fecha de emisión del comprobante:

- Tenga la condición de no habido, según la publicación realizada por la administración tributaria, salvo que, al 31 de diciembre del ejercicio, el contribuyente haya cumplido con levantar tal condición.

- La SUNAT le haya notificado la baja de su inscripción en el Registro Único de Contribuyentes.

- Tenga la condición de sujeto sin capacidad operativa, según la publicación realizada por la SUNAT.

No se aplicará lo previsto en el presente inciso en los casos en que, de conformidad con el artículo 37 de la Ley, se permita la sustentación del gasto con otros documentos.

Conclusión:

El gasto de viaje a Machupicchu organizado por Melva Morales:

- No será deducible por que el ticket electrónico no puede ser usado para crédito fiscal, debido a que no es un comprobante de pago reconocido por la ley.

- Debe reconocer el importe como adición en la Declaración Jurada Anual.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Conoce mas acerca del reconocimiento de gastos:

¿Te gustó este articulo? Te leemos.