Ante casos de mercaderias robadas, se deben tomar medidas y realizar un adecuado tratamiento tributario, basándose en las normas correspondientes. En este blog, conocerás como realizar el tratamiento tributario de las mercaderías robadas mediante un caso práctico.

Caso práctico:

- La empresa CHESSE SAC, dedicada a la producción y venta de medias, el día 24 de octubre del 2024 sufrió el hurto de su mercadería por un valor total de S/ 10,000.

- Cuando revisaron sus cámaras de seguridad, se dieron con la sorpresa de que la trabajadora Abigail Montalván fue quien sustrajo dichos bienes.

- Ante ello, ese mismo día el gerente de la empresa presentó la denuncia en el distrito de San Borja (donde ocurrió la comisión del delito) por el delito de hurto.

- El contador Carlos Justo ha realizado la contabilización de la pérdida sufrida en octubre como gastos.

- Se sabe que el seguro contratado por la empresa solo ha indemnizado por un valor total de S/ 8,000.

Lee también: ¿Que son las pérdidas extraordinarias y cómo afectan a las empresas?

¿Cuáles son los efectos de la pérdida de bienes en el IR de tercera categoría de la empresa CHESSE SAC?

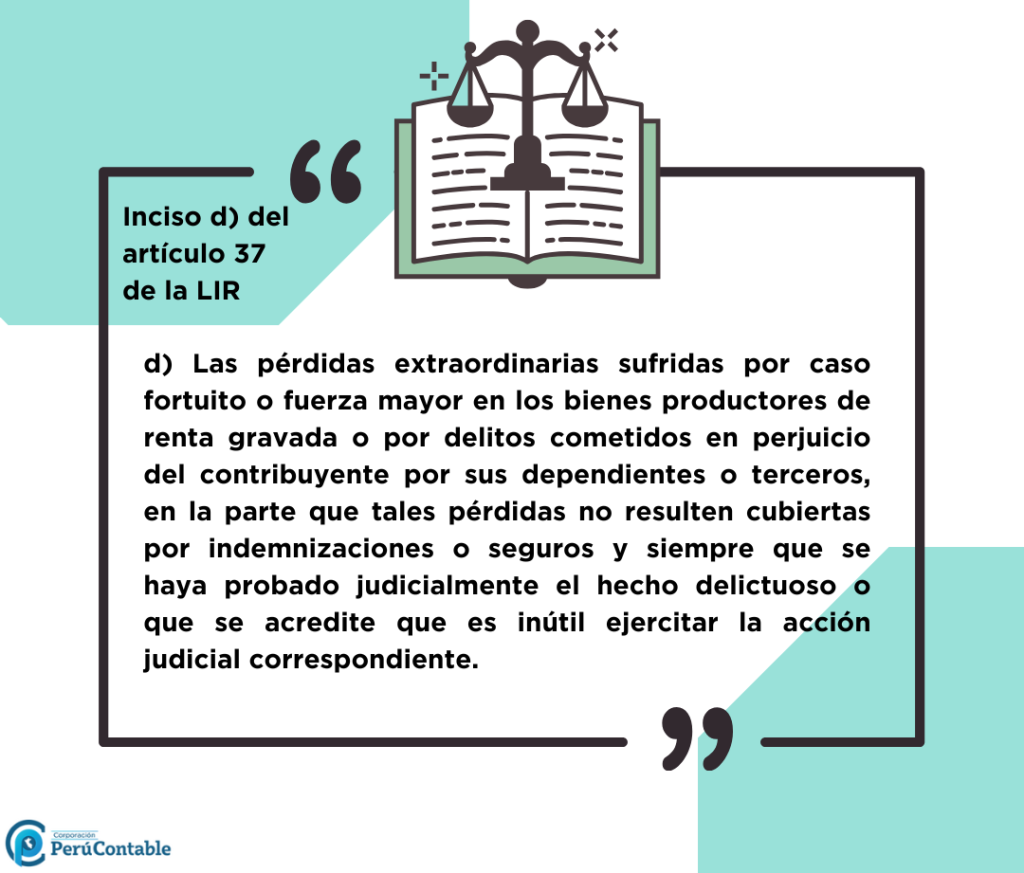

En principio, se debe tener en cuenta que de acuerdo con lo establecido en el inciso d) del artículo 37 de la LIR, a efectos de determinar la renta imponible de tercera categoría, son deducibles, entre otros conceptos:

De lo expuesto se puede deducir que no basta con la presentación de la denuncia por el delito de hurto cometido por la trabajadora Abigail Montalván , realizado por el representante de la empresa CHESSE SAC, para realizar la deducción del gasto que por concepto de pérdida extraordinaria, ya que se debe haber probado la comisión del delito judicialmente, esto es, que se haya emitido sentencia condenatoria, de manera que recién en el ejercicio en el que se emite esta es cuando la empresa podrá realizar la deducción del gasto correspondiente para efectos de la determinación de la renta neta de tercera categoría.

Lee también: ¿Es posible deducir las pérdidas extraordinarias?

Por otro lado, la SUNAT mencionó en el Informe N.° 053-2012-SUNAT/4B0000:

Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros, se deducirán en el ejercicio en que se devenguen, para lo cual se debe tener en cuenta cuándo:

- Ocurre el evento de caso fortuito o fuerza mayor

- Se ha probado judicialmente el hecho delictuoso o se ha acreditado la imposibilidad de ejercer la acción judicial correspondiente.

En este caso, no es suficiente que se emita sentencia condenatoria para aceptar como gasto deducible la pérdida extraordinaria, ya que la aceptación del gasto también está condicionada a que la pérdida no resulte cubierta por la compañía aseguradora.

De manera que la empresa CHESSE SAC solo podrá tomar S/.2,000 como gasto deducible, el cual es la diferencia entre:

- S/ 10,000 (valor de la pérdida que sufrieron por motivo del hurto)

- S/ 8,000 (monto entregado por la aseguradora como indemnización)

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Te gustó este artículo? Te leemos.