La Reducción del Impuesto General a las Ventas (IGV) es un beneficio tributario especial y temporal que busca apoyar la reactivación económica de las micro y pequeñas empresas que se dedican principalmente a actividades de restaurantes, hoteles y alojamientos turísticos. Bajo esta medida, estas empresas pueden aplicar una tasa reducida del IGV del 8 %, en lugar de la tasa general de 18 %, lo que les permite disminuir sus costos tributarios y mejorar su competitividad. La tasa total que pagan los clientes suele ser alrededor de 10 % (8 % de IGV + 2 % de Impuesto de Promoción Municipal). Este beneficio está vigente de manera gradual hasta el año 2026, con posibles cambios en 2027 y siguientes años según normativa vigente.

¿A quiénes se aplica este impuesto especial?

Se encuentran dentro del ámbito de aplicación de este impuesto:

Las micro y pequeñas empresas afectas al IGV (personas naturales o jurídicas) que tengan como actividad principal:

- Restaurantes

- Hoteles

- Alojamientos turísticos.

¿Qué tasa de IGV se aplica?

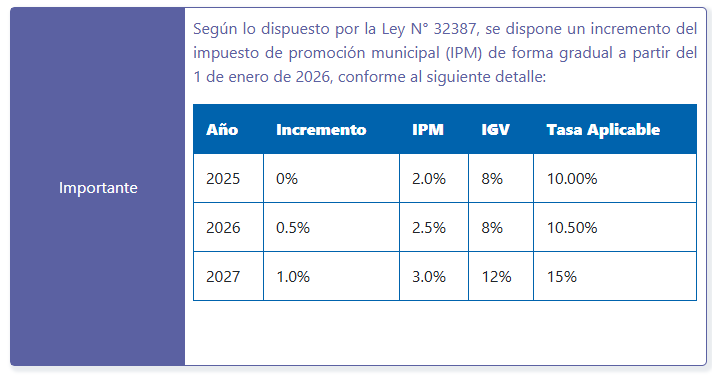

Para este 2026, se aplica una tasa especial y temporal del IGV del 8%, ademas se debe pagar el Impuesto de Promoción Municipal (IPM).

De lo señalado anteriormente, estas actividades principales deberán representar, por lo menos el setenta por ciento (70%) de sus ingresos (1).

Acceden a este beneficio solo las micro y pequeñas empresas afectas al IGV, de acuerdo con lo establecido en el artículo 5 del D.S. 013-2013-PRODUCE, que aprueba el Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial (2).

No están comprendidas las que tengan vinculación económica con otras empresas o grupos económicos nacionales o extranjeros (3).

(1) Para efectos del cómputo del límite mínimo del setenta por ciento (70%) del total de los ingresos de la MYPE, proveniente de las actividades de restaurantes, hoteles y alojamientos, se deberá considerar lo dispuesto en el art.5 del Reglamento de la Ley 31556 (Decreto Supremo 237-2022-EF).

(2) Para efectos del cómputo del límite máximo de ventas anuales de hasta 1700 UIT de las MYPE, establecido en el art.5 del TUO de la Ley MYPE, se deberá considerar los dispuesto en el art.4 del Reglamento de la Ley 31556 (Decreto Supremo 237-2022-EF).

(3) La configuración de un grupo económico y vinculación económica se determina de acuerdo con lo establecido en el art.4 del Reglamento de la Ley MYPE.

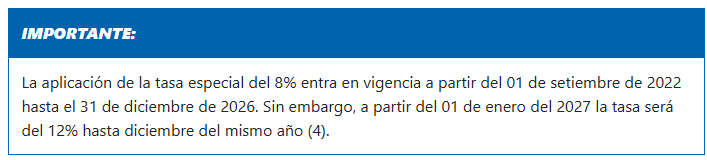

(4) De acuerdo a la Ley N° 32219 que amplía la vigencia e incrementa la tasa excepcional del IGV para las micro y pequeñas empresas dedicadas a las actividades de restaurantes, hoteles y alojamientos turísticos.

🎁 ¡Si llegamos a 30 compartidos en el post de facebook, liberamos un Checklist tributario!

Te recomendamos:

- Sé parte de PERUCONTABLE PREMIUM y obtén múltiples beneficios

- Adquirir el SISTEMA CONTAEXCEL y optimizar tus procesos contables

- Diplomado en RECURSOS HUMANOS

¿Qué te pareció este artículo? Déjanos tu comentario.