Mediante el Informe N.° 000125-2025-SUNAT/7T0000, publicado el 12 de diciembre de 2025, la SUNAT ha precisado el tratamiento tributario aplicable a determinados subsidios otorgados a los servidores públicos comprendidos en el régimen del Decreto Legislativo N.° 276, conforme a lo dispuesto en el Decreto de Urgencia N.° 038-2019.

El pronunciamiento responde a una consulta institucional referida a si corresponde efectuar la retención del Impuesto a la Renta de quinta categoría sobre los siguientes conceptos:

- Subsidio por fallecimiento.

- Subsidio por gastos de sepelio o servicio funerario completo.

- Marco normativo aplicable

El Decreto de Urgencia N.° 038-2019 regula los ingresos del personal del sector público comprendido en el régimen del Decreto Legislativo N.° 276, estableciendo que estos ingresos pueden ser:

- Ingresos de carácter remunerativo, y

- Ingresos de carácter no remunerativo, dentro de los cuales se encuentran los ingresos por condiciones especiales.

Entre estos últimos, el numeral 6.2 del artículo 6 del citado decreto incluye expresamente:

- El subsidio por fallecimiento.

- El subsidio por gastos de sepelio o servicio funerario completo.

Asimismo, el reglamento del Decreto de Urgencia N.° 038-2019 precisa que dichos subsidios:

- No tienen carácter remunerativo.

- No constituyen base de cálculo para otros beneficios.

- No se encuentran afectos a cargas sociales.

- Se otorgan por un monto fijo, actualmente establecido en S/ 1,500 en cada caso.

- Naturaleza de los subsidios analizados

La SUNAT reconoce que ambos subsidios califican como ingresos por condiciones especiales, dado que:

- Se otorgan ante una circunstancia objetiva y específica (el fallecimiento).

- No retribuyen directamente la prestación del servicio.

- No generan efectos en beneficios laborales ni cargas sociales.

Sin embargo, ello no determina automáticamente que estén excluidos del ámbito del Impuesto a la Renta.

- Criterio de SUNAT sobre la renta de quinta categoría

De acuerdo con la Ley del Impuesto a la Renta:

- Constituyen rentas de quinta categoría aquellas que provienen del trabajo personal prestado en relación de dependencia.

- En principio, todo ingreso percibido por el trabajador con ocasión del vínculo laboral se encuentra gravado, salvo que exista una exclusión expresa por norma legal.

SUNAT reitera un criterio ya sostenido en informes anteriores:

La denominación del ingreso o su carácter no remunerativo no es determinante para excluirlo del Impuesto a la Renta.

- ¿Por qué estos subsidios sí están afectos al IR de quinta categoría?

En el análisis del Informe N.° 000125-2025-SUNAT/7T0000, la Administración Tributaria concluye que los subsidios por fallecimiento y por gastos de sepelio sí califican como rentas de quinta categoría, debido a que:

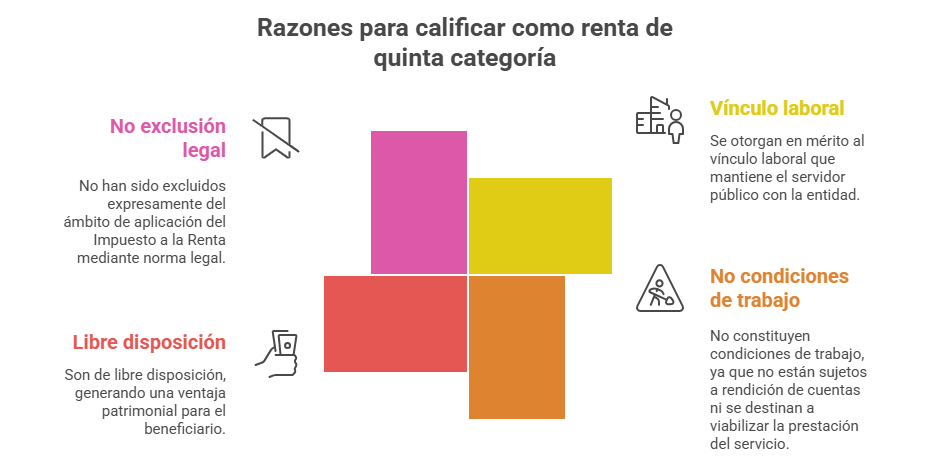

- Se otorgan en mérito al vínculo laboral que mantiene el servidor público con la entidad.

- No constituyen condiciones de trabajo, ya que no están sujetos a rendición de cuentas ni se destinan a viabilizar la prestación del servicio.

- Son de libre disposición, generando una ventaja patrimonial para el beneficiario.

- No han sido excluidos expresamente del ámbito de aplicación del Impuesto a la Renta mediante norma legal.

- Obligación de retener el impuesto

En consecuencia, conforme al artículo 75 de la Ley del Impuesto a la Renta, las entidades públicas se encuentran obligadas a efectuar la retención del Impuesto a la Renta de quinta categoría sobre los montos que abonen por concepto de:

- Subsidio por fallecimiento.

- Subsidio por gastos de sepelio o servicio funerario completo.

- Conclusión

Aunque los subsidios por fallecimiento y por gastos de sepelio no tienen carácter remunerativo ni están afectos a cargas sociales, ello no impide que califiquen como rentas de quinta categoría.

Por tanto, corresponde que las entidades públicas efectúen la retención del Impuesto a la Renta de quinta categoría sobre dichos conceptos, conforme al criterio expuesto por la SUNAT.

Cursos y diplomados que te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Diplomado en RECURSOS HUMANOS

- Curso de SOFTWARE CONTABLE CONCAR

¿Te gustó este articulo? Déjanos tus comentarios.