El SSCO es aquel que, si bien figura como emisor de los comprobantes de pago o de los documentos complementarios, no tiene los recursos necesarios. Recientemente, se ha publicado en página web de SUNAT, la relación de Sujetos sin Capacidad Operativa al 31 de diciembre de 2024. En este blog conocerás , de que manera esto perjudica a los contribuyentes que han tenido actividades comerciales con los SSCO.

¿En que situaciones se considera la condición de «sujeto sin capacidad operativa»

La Sunat determina que el momento adecuado para iniciar con el procedimiento de atribución de la condición de “sujeto sin capacidad operativa” es cuando se detecta que se presenta las siguientes situaciones:

¿Cómo perjudica esto a los que han tenido actividades comerciales con los SSCO?

- No podrán ejercer el Crédito Fiscal de los CdP recibidos.

- No podrán sustentar Costo / Gasto.

- La SUNAT les solicitará la revisión de los CdP recibidos, por lo que, la SUNAT iniciará un Procedimiento de Fiscalización Parcial.

Lee también: ¿Qué debe hacer una empresa si es calificada como Sujeto Sin Capacidad Operativa ante la SUNAT?

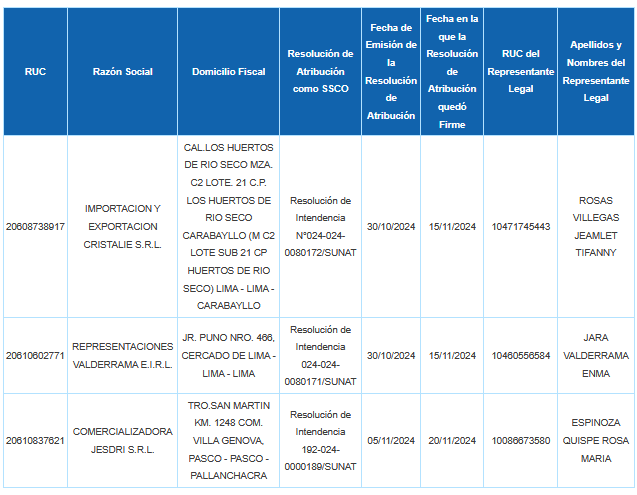

Lista de Sujetos sin Capacidad Operativa con resoluciones de atribución firmes

En la página web de SUNAT, se menciona que, conforme al artículo 7 del Decreto Legislativo N.º 1532, que regula el procedimiento de atribución de la condición de Sujetos sin Capacidad Operativa (SSCO), y el artículo 9 del Decreto Supremo N.° 319-2023-EF, que aprueba su reglamento, se cumple con publicar en la Página Web de la Sunat y en el Diario Oficial El Peruano, la relación de SSCO cuyas resoluciones de atribución han quedado firmes.

Te recomendamos estos cursos:

- Curso taller de Actualización tributaria, laboral y SIRE 2025

- Programa de especialización en legislación laboral y gestión de planillas

- Llevar tu contabilidad en nuestro sistema contaexcel

Observa este video para conocer más del ámbito contable, tributario y laboral: