Las retenciones del Impuesto a la Renta de 4ta y 5ta categoría constituyen una de las principales obligaciones formales y sustanciales a cargo de las empresas y agentes de retención en el Perú. Su incorrecta aplicación —ya sea por no efectuar la retención, efectuarla por un importe menor o realizarla fuera de plazo— puede generar importantes sanciones tributarias durante una fiscalización de la SUNAT.

Este tema cobra especial relevancia cuando los errores corresponden a ejercicios anteriores, ya que los ajustes suelen venir acompañados de multas, intereses moratorios y reparos tributarios.

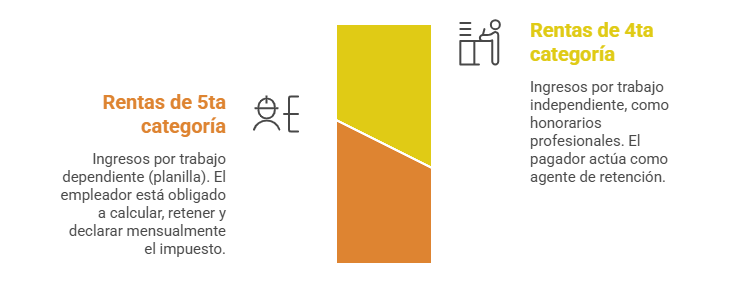

¿Qué son las retenciones de 4ta y 5ta categoría?

- Rentas de 4ta categoría: Corresponden a ingresos por trabajo independiente, como honorarios profesionales. El pagador actúa como agente de retención, salvo que el perceptor cuente con suspensión vigente.

- Rentas de 5ta categoría: Corresponden a ingresos por trabajo dependiente (planilla). El empleador está obligado a calcular, retener y declarar mensualmente el impuesto.

En ambos casos, la responsabilidad de la retención recae directamente en el pagador o empleador, no en el perceptor de la renta.

Infracción por no efectuar retenciones o hacerlo por importe menor

Cuando el agente de retención:

- No efectúa la retención correspondiente, o

- Efectúa la retención por un importe menor al que correspondía,

se configura una infracción tributaria tipificada en el Código Tributario.

Esta infracción se produce incluso cuando:

- El trabajador o prestador del servicio declaró y pagó posteriormente el impuesto.

- El error corresponde a ejercicios anteriores ya cerrados.

Sanciones aplicables

- Multa tributaria

La infracción por no efectuar las retenciones o efectuarlas parcialmente está sancionada con una multa equivalente a un porcentaje del tributo no retenido.

La cuantía de la multa puede variar dependiendo de:

- El régimen tributario del contribuyente.

- Si se acoge o no a los beneficios de gradualidad.

- El momento en que se subsana la infracción (antes o después de una fiscalización).

- Pago del tributo no retenido

Además de la multa, el agente de retención debe:

- Regularizar el impuesto no retenido, aun cuando el trabajador o proveedor ya lo haya pagado por su cuenta.

- Asumir la carga económica del error, ya que la obligación de retener es indelegable.

- Intereses moratorios

El monto del tributo no retenido genera intereses moratorios, calculados desde:

- La fecha en que debió efectuarse la retención,

hasta:

- La fecha de regularización efectiva.

Esto incrementa significativamente el costo del incumplimiento.

Caso frecuente: errores detectados en ejercicios anteriores

Uno de los escenarios más comunes en fiscalización es cuando SUNAT detecta que:

- En ejercicios anteriores no se efectuaron retenciones de 4ta o 5ta categoría.

- Las retenciones se realizaron por montos menores debido a errores de cálculo.

- No se consideraron correctamente ingresos variables, bonos o rentas acumuladas.

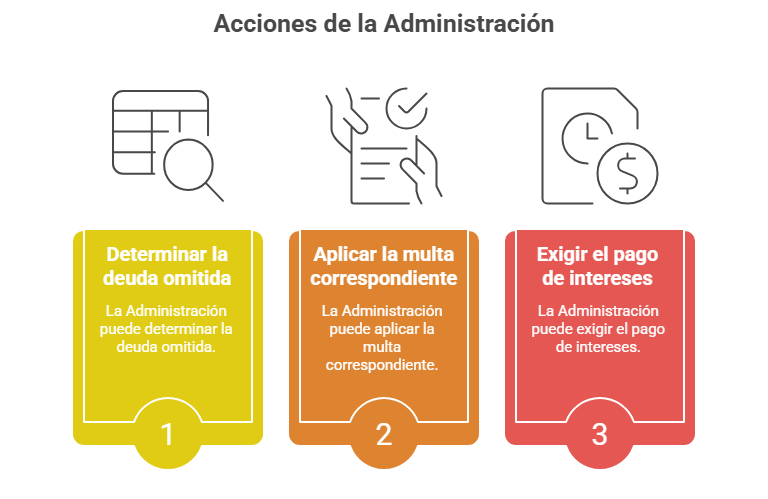

En estos casos, la Administración puede:

- Determinar la deuda omitida.

- Aplicar la multa correspondiente.

- Exigir el pago de intereses, incluso si el ejercicio ya fue declarado y cerrado.

¿Puede exonerarse la sanción si el trabajador ya pagó el impuesto?

No.

La SUNAT y el Tribunal Fiscal han sido reiterativos en señalar que:

- La obligación de retener es independiente de la obligación del perceptor de declarar.

- El pago posterior del impuesto por parte del trabajador no extingue la infracción del agente de retención.

- El empleador o pagador sigue siendo responsable por la retención no efectuada.

Recomendaciones desde PERUCONTABLE

Para evitar contingencias por retenciones omitidas o mal efectuadas, desde PERUCONTABLE recomendamos:

- Revisar periódicamente los cálculos de retenciones de 4ta y 5ta categoría.

- Verificar la correcta aplicación de suspensiones de 4ta categoría.

- Conciliar planillas, recibos por honorarios y declaraciones mensuales.

- Regularizar voluntariamente los errores detectados antes de una fiscalización.

- Evaluar la aplicación de gradualidad de multas cuando corresponda.

La prevención y la revisión oportuna reducen significativamente el riesgo tributario.

Conclusión

No efectuar las retenciones de 4ta o 5ta categoría, o hacerlo por un importe menor, constituye una infracción tributaria relevante, incluso cuando el error corresponde a ejercicios anteriores. Las consecuencias pueden incluir multas, pago del tributo omitido e intereses moratorios, lo que impacta directamente en la liquidez de la empresa.

Una adecuada gestión de las retenciones es clave para evitar contingencias y fiscalizaciones adversas.

Cursos y diplomados que te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Diplomado en RECURSOS HUMANOS

- Curso de SOFTWARE CONTABLE CONCAR

¿Te gustó este articulo? Déjanos tus comentarios.