El artículo 50 de la LIR prescribe que los contribuyentes domiciliados en el país tienen la posibilidad de compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable, pero… ¿Cuales son los sistemas de arrastre? Conocelo en este blog.

Lee también: ¿Como calcular el EBITDA tributario?

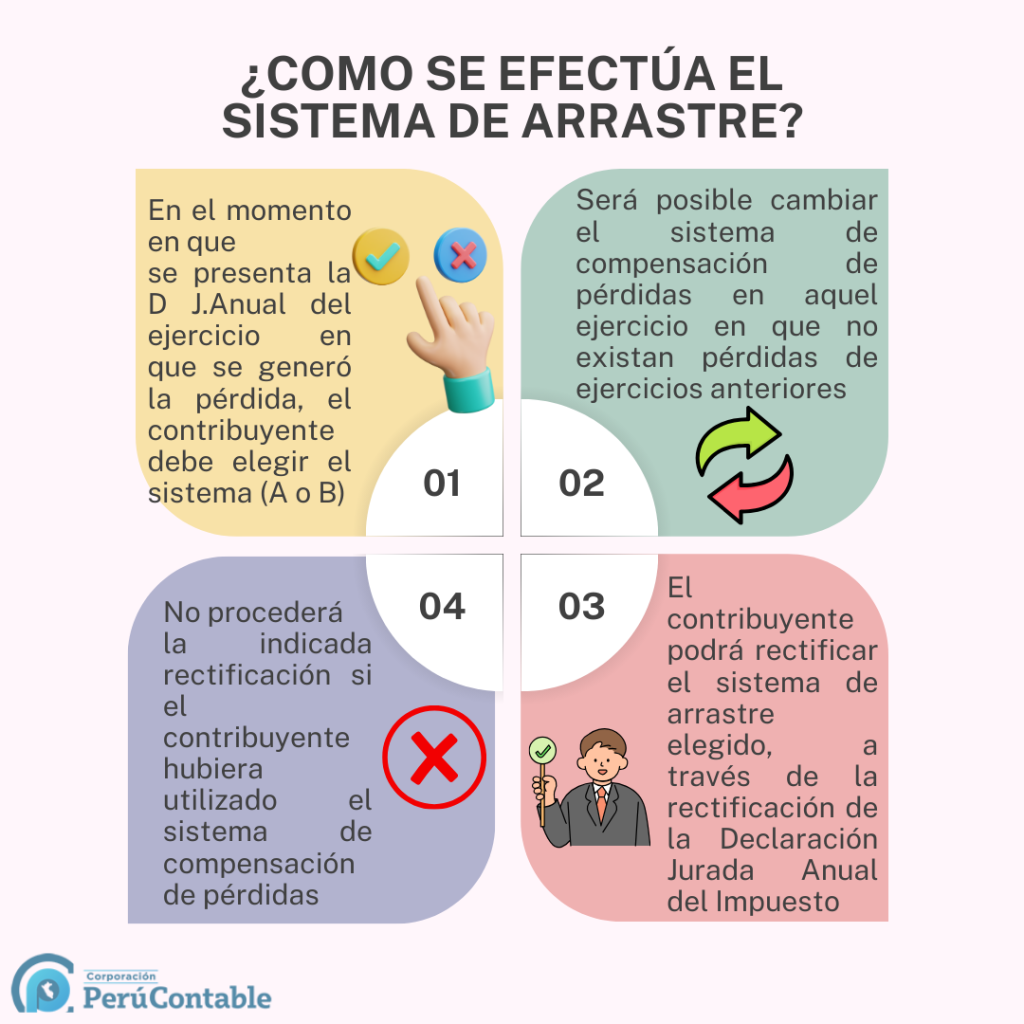

Sistema A

- El plazo para compensar es hasta 4 años y está regulado por el inciso a) del artículo 50 de la LIR.

- Consiste en compensar la pérdida neta total de tercera categoría de fuente peruana que registre una empresa en un ejercicio gravable imputándola año a año, hasta agotar su importe, a las rentas netas de tercera categoría que obtengan en los 4 ejercicios inmediatos posteriores computados a partir del ejercicio siguiente al de su generación.

Sistema B

- En este sistema no existe un plazo máximo

- Existen limitantes de aplicación

- Está regulado por el inciso b) del artículo 50 de la LIR

- Permite una compensación ilimitada de las pérdidas tributarias en el tiempo; no obstante, esa compensación se puede efectuar solo hasta un porcentaje de la renta neta de los ejercicios inmediatos posteriores.

Importante:

- Tener en cuenta que solo las pérdidas que se hayan obtenido en el ejercicio 2020, si se elige el sistema A… podrá aplicarse hasta en cinco ejercicios, tal como lo menciona el Decreto Legislativo 1481.

- Dicho decreto beneficia a las empresas peruanas al darles más tiempo para compensar las pérdidas y reducir su carga tributaria.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Que le pareció este articulo? Leemos sus comentarios.

Comentarios