Desde el 1 de enero de 2026, el sector agrario peruano enfrenta un nuevo escenario tributario. Las recientes disposiciones que reordenan el Régimen Agrario introducen ajustes relevantes en la Ley del Impuesto a la Renta y, al mismo tiempo, fortalecen los mecanismos de fiscalización por parte de SUNAT.

Este nuevo marco normativo busca brindar mayor estabilidad y previsibilidad al sector agrario y agroexportador, pero también exige a las empresas un nivel más alto de cumplimiento tributario y laboral. En adelante, no bastará con cumplir formalmente con declaraciones o registros; las empresas deberán demostrar que su operación real, estructura de ingresos, costos, planillas y beneficios laborales se encuentran alineados con las condiciones exigidas por el régimen especial.

Un régimen con estabilidad hasta el 2035

Una de las principales novedades del régimen es que se consolida su vigencia hasta el año 2035, otorgando mayor seguridad jurídica al sector agrario y agroexportador.

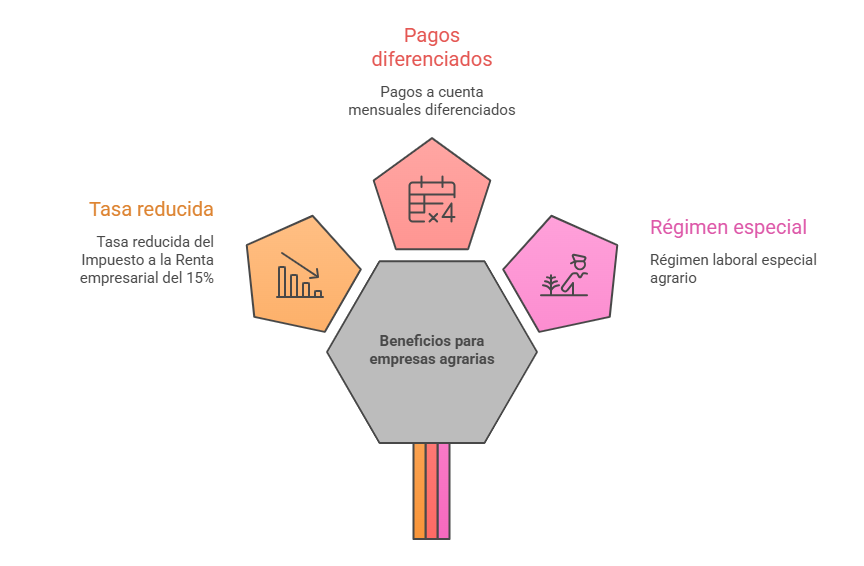

Entre los principales beneficios que se mantienen destacan:

- Tasa reducida del Impuesto a la Renta empresarial del 15 % para empresas agrarias.

- Pagos a cuenta mensuales diferenciados, que favorecen el flujo de caja de las empresas.

- Régimen laboral especial agrario, aplicable siempre que se cumplan los requisitos establecidos por la normativa.

Sin embargo, la permanencia en el régimen ya no dependerá únicamente de la inscripción formal. Las empresas deberán cumplir de manera permanente con las condiciones exigidas por la ley, demostrando coherencia entre su actividad económica y los beneficios aplicados.

Cambios importantes en el Impuesto a la Renta

Los recientes ajustes en la Ley del Impuesto a la Renta obligan a las empresas del sector agrario a revisar su estructura tributaria desde el inicio del ejercicio 2026.

Entre los principales cambios destacan:

- Mayor exigencia en la deducción de gastos, especialmente en servicios profesionales, asesorías y gastos de gerencia.

- Control reforzado de costos de producción, mermas y desmedros, los cuales deberán contar con sustento técnico y documental adecuado.

- Revisión de operaciones con partes vinculadas, que deberán cumplir criterios de valor de mercado y consistencia económica.

Estos cambios implican que las empresas deberán mantener una coherencia real entre la contabilidad, la operación y la tributación, especialmente en el caso de empresas agroexportadoras.

Incentivos tributarios para la inversión en el sector agrario

La normativa también incorpora beneficios orientados a promover la inversión y fortalecer la cadena productiva agraria.

Entre los incentivos más importantes se encuentran:

- Depreciación acelerada del 20 % anual para inversiones en infraestructura hidráulica y obras de riego realizadas entre 2026 y 2035.

- Deducción adicional del 25 % por compras realizadas a pequeños productores agrarios debidamente inscritos.

- Flexibilización en la deducción de ciertos gastos sustentados con boletas, reconociendo la realidad operativa del sector rural.

Estos beneficios representan una oportunidad relevante para el sector; sin embargo, su aplicación requiere una adecuada planificación tributaria y un control documental riguroso.

SUNAT intensifica la fiscalización del sector agrario

Paralelamente, la SUNAT viene fortaleciendo sus mecanismos de control mediante el uso de herramientas de análisis y cruces de información.

La administración tributaria está revisando aspectos como:

- La actividad económica declarada frente a la estructura real de ingresos.

- La relación entre producción agrícola, exportaciones y resultados financieros.

- Las planillas laborales y la correcta aplicación del régimen laboral agrario.

- El uso adecuado de beneficios tributarios sectoriales.

Las fiscalizaciones se están enfocando especialmente en empresas que presentan inconsistencias operativas, laborales o financieras, así como en aquellas que aplican el régimen especial sin cumplir completamente sus requisitos.

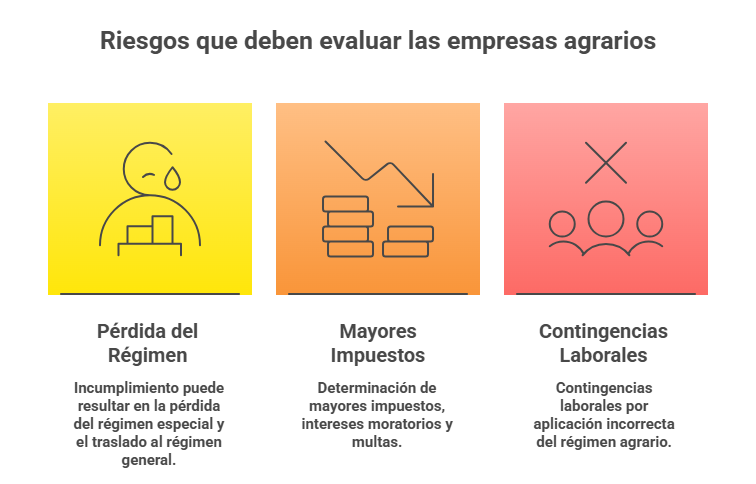

Riesgos que deben evaluar las empresas agrarias

El incumplimiento de las condiciones del Régimen Agrario puede generar importantes contingencias para las empresas, entre ellas:

- Pérdida del régimen especial y traslado al régimen general.

- Determinación de mayores impuestos, intereses moratorios y multas.

- Contingencias laborales por aplicación incorrecta del régimen agrario.

Por ello, resulta fundamental que las empresas adopten medidas preventivas desde el inicio del ejercicio 2026.

Decisiones clave para las empresas del sector

Ante este nuevo escenario, las empresas agrarias deberían considerar:

- Revisar su correcto acogimiento y permanencia en el Régimen Agrario.

- Evaluar el impacto tributario de los cambios en el Impuesto a la Renta.

- Fortalecer el sustento de costos de producción, mermas y desmedros.

- Implementar estrategias preventivas frente a posibles fiscalizaciones de SUNAT.

Conclusión

El Régimen Agrario 2026 ofrece estabilidad y beneficios importantes para el sector agrícola y agroexportador; sin embargo, también introduce mayores exigencias de cumplimiento tributario y laboral.

En este nuevo contexto, las empresas deberán adoptar una gestión tributaria más rigurosa, coherente y documentada, ya que la diferencia entre aprovechar los beneficios del régimen o enfrentar contingencias tributarias dependerá de las decisiones que se tomen desde el inicio del ejercicio fiscal.

En este checklist encontrarás:

✔️ Cómo verificar si tu empresa cumple los requisitos para permanecer en el Régimen Agrario.

✔️ Qué revisar en Impuesto a la Renta, costos y deducciones para evitar observaciones de SUNAT.

✔️ Control de mermas, desmedros y operaciones con productores agrarios.

✔️ Puntos clave para prepararte ante una fiscalización de SUNAT en el sector agrario.

👉 Comparte este artículo y ayúdanos a llegar a los 30 compartidos para liberar el checklist completo. 📘

Te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Ser parte de PeruContable Premium y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.