¿Qué es la Regalía Minera Legal?

La “regalía minera” comparte la naturaleza de un ingreso público distinto a un tributo, que compensa la pérdida paulatina del recurso y que paga un particular a favor del Estado, con la finalidad de que se le permita el aprovechamiento del recurso mineral. Dicha obligación surge mediante el solo otorgamiento al particular de un acto administrativo -del tipo unilateral favorable-, que confiere la titularidad de una concesión directamente peticionada por dicho titular y que una vez concesionada le otorga el derecho a explorar y explotar. En ese sentido, el propio Tribunal Constitucional Peruano ha definido la “regalía minera”, creada mediante la Ley Nº28258 como “la contraprestación del titular de la concesión minera a los gobiernos regionales y locales por la explotación de recursos naturales, justificada en la necesidad de la Nación de recibir beneficios de sus propios recursos antes que se agoten.

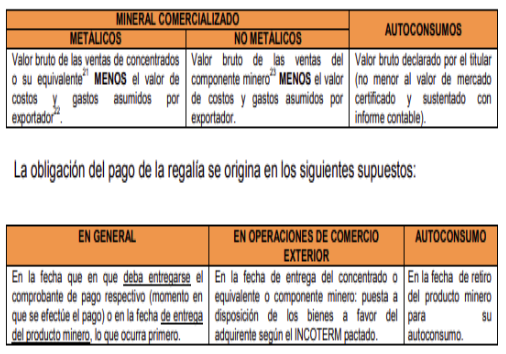

¿Cómo se calcula la Regalía Minera Legal?

El cálculo de la Regalía Minera Legal depende del valor de los minerales comercializados. Para minerales metálicos, se toma el valor bruto de las ventas de concentrados, menos los costos y gastos asumidos por el exportador. En el caso de minerales no metálicos, se aplica el mismo principio, pero sobre el valor bruto de las ventas del componente minero.

Además, para minerales con cotización internacional, se aplica una escala progresiva:

- 1% para valores base de referencia hasta 60 millones de dólares.

- 2% para valores entre 60 y 120 millones de dólares.

- 3% para valores superiores a 120 millones de dólares.

¿Quién está obligado a pagar la Regalía Minera Legal?

Los titulares de concesiones mineras son los responsables de pagar la Regalía Minera Legal. Esta obligación surge desde el momento en que se otorga la concesión para explorar y explotar los recursos minerales. El pago debe realizarse mensualmente, y el importe pagado puede ser considerado como un costo deducible para efectos del Impuesto a la Renta.

¿Cuál es la diferencia entre la Regalía Minera y otros tributos?

A diferencia de los tributos como el IGV o el Impuesto a la Renta, la Regalía Minera no es un impuesto, sino una contraprestación por el uso de recursos naturales. Mientras que los impuestos son obligaciones fiscales generales, la regalía está específicamente vinculada a la explotación de minerales. Además, los ingresos por regalías se destinan directamente a los gobiernos regionales y locales, lo que contribuye al desarrollo de las zonas donde se realiza la actividad minera.

¿Qué sucede si no se paga la Regalía Minera Legal?

El incumplimiento en el pago de la Regalía Minera Legal puede generar sanciones administrativas y legales. La SUNAT es la entidad encargada de supervisar el cumplimiento de esta obligación, y puede imponer multas o incluso cancelar la concesión minera si se detectan irregularidades.

¿Cómo se relaciona la Regalía Minera con la contabilidad financiera?

En el ámbito contable, la Regalía Minera se registra como un gasto deducible para efectos del Impuesto a la Renta. Esto significa que las empresas mineras pueden incluir el monto pagado por regalías dentro de sus costos operativos, lo que reduce su base imponible. Sin embargo, es crucial llevar un registro detallado y cumplir con todas las normativas contables y fiscales para evitar problemas con la SUNAT.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo: