Es crucial entender la diferencia entre operaciones gravadas y no gravadas con el Impuesto General a las Ventas (IGV). Las operaciones gravadas son aquellas sujetas al impuesto, mientras que las no gravadas están exentas de dicho gravamen. Esta diferencia afecta tanto a los contribuyentes como al cálculo de sus obligaciones fiscales. Conoce mas detalle en este articulo.

¿Qué son las Operaciones Gravadas?

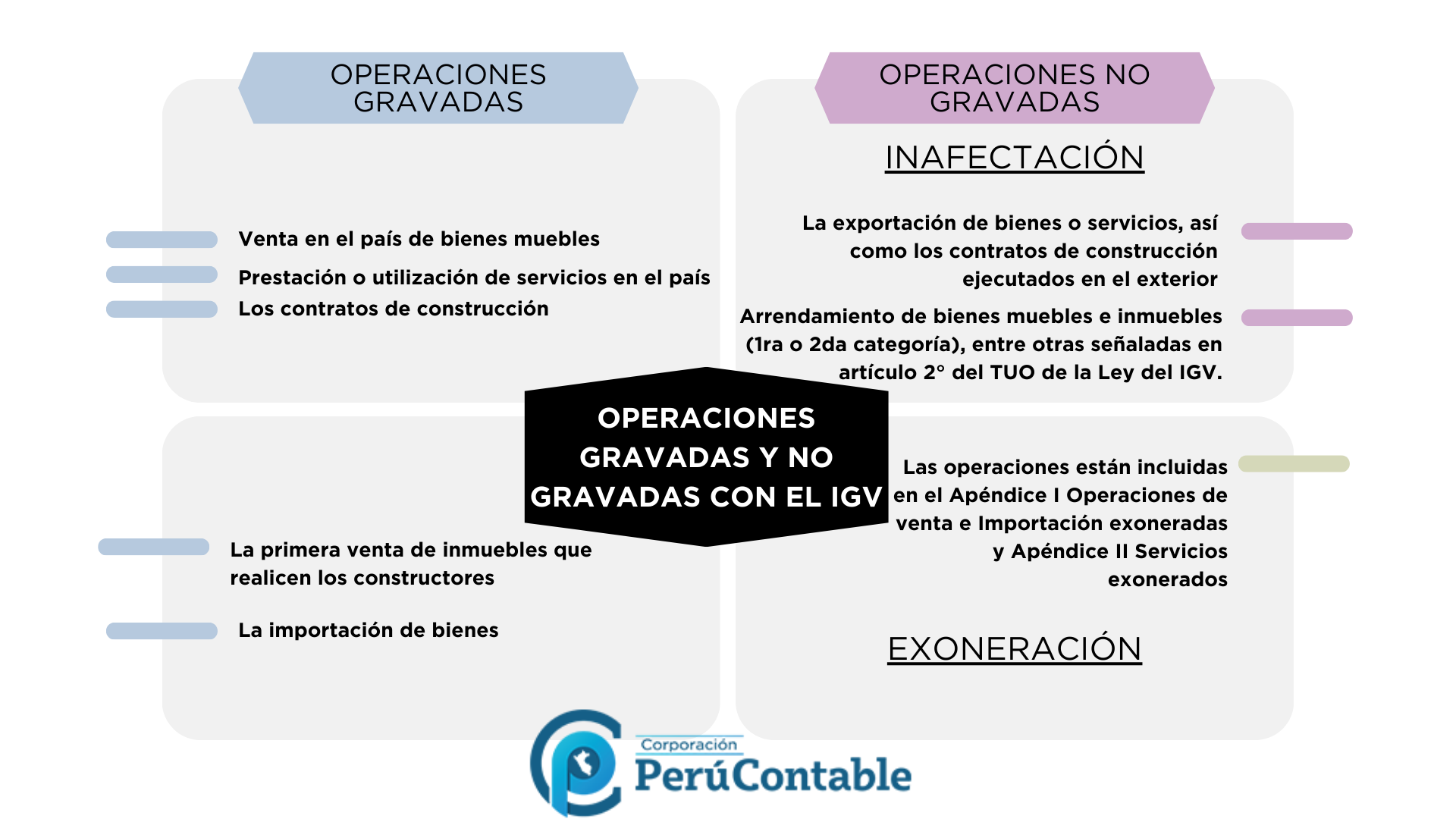

Las operaciones gravadas son aquellas en las que se aplica el IGV. Esto significa que el impuesto se calcula sobre el valor de la transacción.

Ejemplos:

- Venta en el país de bienes muebles

- Prestación o utilización de servicios en el país

- Los contratos de construcción

- La primera venta de inmuebles que realicen los constructores

- La importación de bienes

Se calcula de esta manera:

Valor de venta + IGV (18%) = Precio de venta

1,000 + 180 = 1,180

¿Qué son las Operaciones no Gravadas?

Por otro lado, las operaciones no gravadas con el IGV no están sujetas al impuesto, lo que significa que no se aplica el gravamen sobre estas transacciones. Además, estas operaciones no gravadas se pueden dar por 2 formas: Por Inafectación y por Exoneración.

Operaciones Inafectas:

Es una situación en la que determinadas operaciones o actividades están exentas de este impuesto, lo que significa que no se aplica el gravamen sobre ellas. La inafectación puede aplicarse a ciertos bienes, servicios o transacciones específicas, según lo establecido por la normativa tributaria.

- La exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior (Art° 33° del TUO de la Ley del IGV)

- Los señalados en el artículo 2° del TUO de la Ley del IGV tales como:

- Arrendamiento de bienes muebles e inmuebles (solo en caso de personas naturales que constituyan Rentas de primera o segunda categorías).

- Importación de bienes donados a entidades religiosas.

- Transferencia de bienes instituciones educativas.

- Juegos de azar.

- Transferencia de bienes usados que efectúen las personas que no realicen actividad empresarial.

- Importación de bienes donados en el exterior, etc.

- Transferencia de bienes en caso de reorganización de empresas.

- Otros señalados en el referido artículo.

Operaciones Exoneradas:

Es una situación en la que determinadas operaciones o actividades están exentas del pago de este impuesto. Las operaciones están incluidas en el Apéndice I Operaciones de venta e Importación exoneradas y Apéndice II Servicios exonerados, los cuales tienen vigencia hasta el 31 de diciembre de 2024.

Te recomendamos los siguientes diplomados:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

Conoce más detalle en este vídeo:

¿Qué te pareció este articulo? Déjanos tu número en los comentarios para brindarte mayor información.