¿QUÉ ES LA DAOT SUNAT?

El DAOT SUNAT es una declaración anual de categoría informativa, que cada año las empresas que están obligadas a presentar informando las operaciones que realizan (proveedores y clientes).

EMPRESAS OBLIGADAS – DAOT SUNAT

- Que al 31 de diciembre del 2025, hubiesen tenido la categoría de Principales Contribuyentes.

- Que estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio 2025.

– El monto de sus ventas internas haya superado las 75 UIT.

– El monto de sus adquisiciones haya superado las 75 UIT. - Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el 2025, que se encuentren obligadas a presentar el PDT PLAME cuyo número de trabajadores que deben ser declarados en el PDT PLAME correspondiente al período tributario noviembre del 2024 sea superior a diez (10).

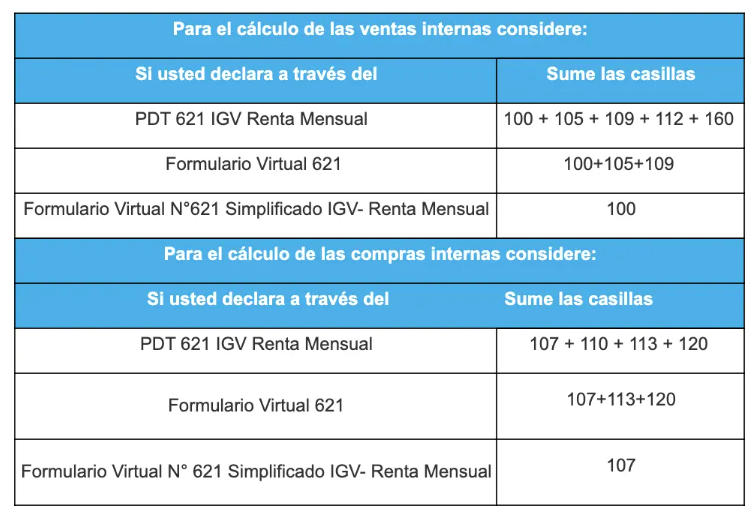

¿QUÉ CASILLAS DEL PDT 621 Y/O DECLARA FÁCIL DEBO CONSIDERAR PARA SABER SI HE SUPERADO LAS 75 UIT EN INGRESOS Y/O ADQUISIONES?

En el siguiente cuadro está la respuesta:

OPERACIONES A INFORMAR DAOT SUNAT

Dichas empresas declaran a sus clientes y proveedores uno por uno, cuyas operaciones sean mayores a 2 UIT, lo que significa que las operaciones menores a 2 UIT no se declaran.

Para el ejercicio 2025, el valor de la UIT es: S/ 5,350

2 UIT del 2025 = S/ 10,700

OPERACIONES QUE NO SE DECLARAN EN EL DAOT

- La exportación de bienes y/o servicios, considerados como tales por las normas que regulan el Impuesto General a las Ventas (IGV).

- La utilización en el país de servicios prestados por no domiciliados.

- La importación de bienes.

- Las consideradas como retiros de bienes, conforme a las normas del IGV.

- Aquellas por las que no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario; salvo que los comprobantes de pago contengan dicha información.

- Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al Nuevo RUS.

- Las adquisiciones que hubieran sido informadas a la SUNAT por las entidades del Sector Público en cumplimiento de la obligación establecida mediante Decreto Supremo N.º 027-2001-EF.

- Las que hubieran sido informadas a la SUNAT por la obligación prevista en el Reglamento de Notas de Crédito Negociables, siempre que se hayan informado las transacciones realizadas en los doce meses del ejercicio.

ACLARACIONES SOBRE EL DAOT SUNAT

Puede ocurrir que una empresa esté obligada a presentar el DAOT SUNAT porque supera las 75 UIT en ventas anuales y/o compras anuales, pero las operaciones con sus clientes y/o proveedores no superen las 2 UIT (S/ 10,700).

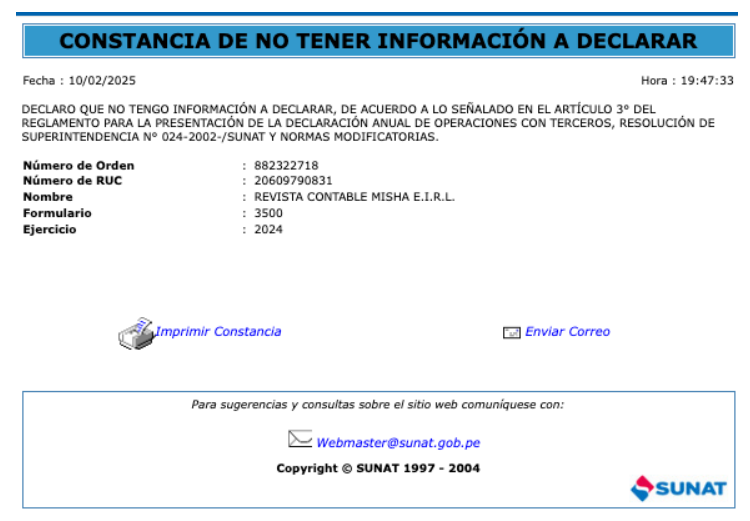

En dicho caso solo deberá informar mediante clave sol, generando una “Constancia de no tener información a declarar”.

¿CÓMO GENERAR LA CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR?

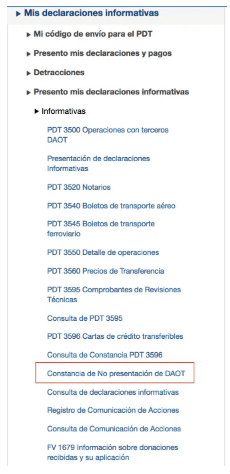

Primero que nada, nos dirigimos a la página de SUNAT, e ingresamos a Operaciones Online y llenamos los datos que nos solicité.

Luego nos dirigimos al menú Mis declaraciones informativas e ingresamos a la opción Constancia de No presentación del DAOT.

Finalmente, obtendremos nuestra CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR.

DAOT SUNAT VS LIBROS ELECTRÓNICOS

Una empresa que ha presentado su registro de compras y registro de ventas en formato electrónico, sólo deberá presentar la constancia de no tener información a declarar.

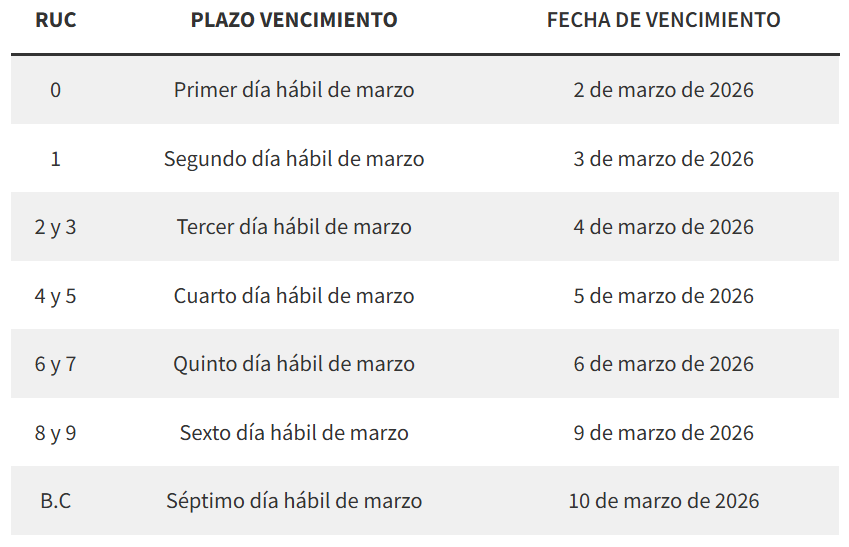

CRONOGRAMA DE VENCIMIENTOS DAOT 2026

El Formulario Virtual 3500 debe ser presentado según el siguiente cronograma de vencimiento:

¿TENGO MULTA SI NO HE PRESENTADO EL DAOT SUNAT?

En primer lugar, el no cumplir con presentar el DAOT dentro del plazo establecido origina una infracción tributaria tipificada en el numeral 2 del artículo 176 del código tributario.

Por otra parte, si subsanas la infracción antes de cualquier comunicado de SUNAT, la gradualidad es del 100 %.

CONCLUSIÓN

La Declaración Anual de Operaciones con Terceros (DAOT) es una obligación que se presenta como un requisito clave para las empresas que operan en el Perú. A partir de 2026, las empresas con operaciones de ventas internas superiores a las 75 UIT, o aquellas que superen ciertos umbrales de adquisiciones, deberán cumplir con la presentación de esta declaración informativa.

Es crucial que las empresas se preparen y garanticen que todas las transacciones con proveedores y clientes estén correctamente reportadas, ya que la DAOT tiene implicaciones directas para la fiscalización y control tributario. Además, aquellas que no presenten esta información en tiempo y forma, pueden enfrentarse a sanciones por parte de la SUNAT.

Para evitar contingencias fiscales y mantener una relación transparente con la administración tributaria, las empresas deben revisar y ajustar sus procesos de facturación y reportes electrónicos. La implementación temprana de estrategias adecuadas en la recopilación de datos y el uso de herramientas como el PDT PLAME permitirá cumplir con esta obligación de manera eficiente, contribuyendo al desarrollo de un sistema fiscal más ordenado y justo.

📘 En esta guía, descubrirás:

✔️ Todo lo que necesitas saber sobre la DAOT SUNAT 2026 y cómo cumplir con los requisitos establecidos.

✔️ Consejos prácticos para evitar sanciones y optimizar el proceso de declaración.

✔️ Pasos a seguir para presentar correctamente tus operaciones con proveedores y clientes.

👉 Comparte este post y accede a este recurso exclusivo preparado por Perú Contable para ayudarte a cumplir con esta obligación tributaria sin inconvenientes.

Fuente: https://noticierocontable.com/

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

¿Te gustó este articulo? Te leemos.