En todo procedimiento de fiscalización tributaria, la SUNAT busca verificar el cumplimiento de las obligaciones de los contribuyentes. Este proceso implica la revisión de documentos contables, declaraciones juradas, registros y comprobantes que sustenten la información presentada ante la Administración Tributaria.

Sin embargo, no siempre es posible atender los requerimientos dentro del plazo establecido. En tales casos, la normativa tributaria permite solicitar una prórroga, siempre que el pedido esté debidamente sustentado y documentado. Esta solicitud es un derecho del contribuyente y forma parte de las garantías dentro de un debido procedimiento de fiscalización.

Base legal y fundamento normativo

El derecho a solicitar prórroga se encuentra regulado en el Reglamento del Procedimiento de Fiscalización, aprobado por el Decreto Supremo N.º 085-2007-EF, y complementa lo dispuesto en el artículo 62 del Código Tributario.

Dicha normativa establece los plazos, condiciones y requisitos bajo los cuales un contribuyente puede extender el tiempo de respuesta a los requerimientos emitidos por la SUNAT. La prórroga debe ser evaluada y aprobada por el agente fiscalizador, quien tiene la facultad de aceptarla o rechazarla según el sustento del pedido.

La solicitud debe presentarse por escrito (o a través de mesa de partes virtual) y debe contener los argumentos que justifiquen la imposibilidad de cumplir dentro del plazo inicial. Además, debe acompañarse de la documentación que respalde dicha justificación.

Tipos de solicitudes y plazos establecidos

El Reglamento distingue diferentes escenarios según el tipo de requerimiento y el tiempo otorgado inicialmente. De manera general, los plazos para solicitar una prórroga son los siguientes:

- Exhibición inmediata:

- Solicitud: inmediata.

- Prórroga otorgada por SUNAT: no menor de dos (2) días.

Este tipo aplica cuando la Administración exige mostrar documentos o información al momento de la visita o fiscalización presencial. - Requerimiento con plazo mayor a 3 días:

- Solicitud: no menor a tres (3) días antes del vencimiento del plazo original.

- Prórroga: discrecional del agente fiscalizador.

En estos casos, el contribuyente debe presentar su solicitud con anticipación, demostrando que necesita tiempo adicional por razones objetivas (por ejemplo, la búsqueda de documentos o revisión de registros contables). - Requerimiento dentro de los 3 días:

- Solicitud: hasta el día hábil siguiente de recibida la notificación.

- Prórroga: discrecional.

Se aplica a los requerimientos de respuesta rápida o con plazos muy cortos, en los cuales la solicitud debe hacerse casi de inmediato.

En todos los casos, la decisión final es discrecional de la SUNAT, pero dependerá en gran medida de la calidad del sustento y de la formalidad del pedido.

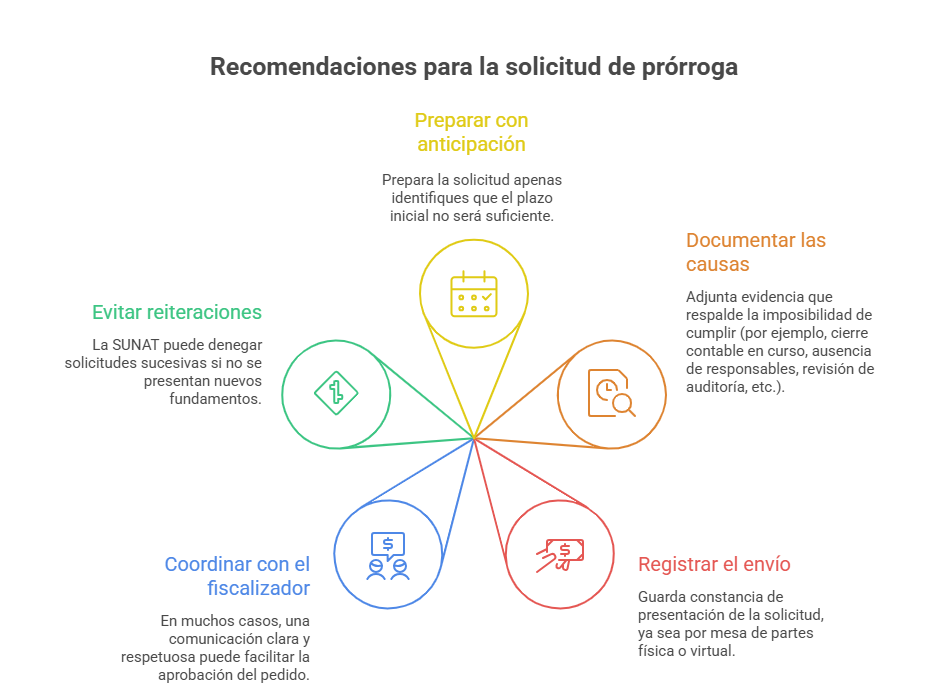

Recomendaciones prácticas para el contribuyente

Solicitar una prórroga no debe verse como un trámite rutinario, sino como una medida preventiva para evitar sanciones o incumplimientos formales. Algunas recomendaciones útiles son:

- No esperar al último día: prepara la solicitud apenas identifiques que el plazo inicial no será suficiente.

- Documentar las causas: adjunta evidencia que respalde la imposibilidad de cumplir (por ejemplo, cierre contable en curso, ausencia de responsables, revisión de auditoría, etc.).

- Registrar el envío o recepción: guarda constancia de presentación de la solicitud, ya sea por mesa de partes física o virtual.

- Coordinar con el fiscalizador: en muchos casos, una comunicación clara y respetuosa puede facilitar la aprobación del pedido.

- Evitar reiteraciones innecesarias: la SUNAT puede denegar solicitudes sucesivas si no se presentan nuevos fundamentos.

Conclusión

La solicitud de prórroga dentro de un procedimiento de fiscalización es un mecanismo que busca equilibrar el ejercicio del poder fiscalizador con los derechos del contribuyente. Permite disponer de un plazo razonable para presentar la información requerida, evitando omisiones o errores que podrían generar contingencias tributarias.

No obstante, su aprobación depende del criterio del agente fiscalizador y de la sustentación técnica y documental que se presente. Por ello, es recomendable que las empresas y profesionales contables gestionen este proceso con responsabilidad, orden y anticipación.

Fuentes de referencia:

- Richard Agapito – Asesoría y Consultoría Tributaria

(Facebook, noviembre 2025). - Reglamento del Procedimiento de Fiscalización – Decreto Supremo N.º 085-2007-EF.

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Ser parte de PeruContable Premium y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!