La exoneración del IGV se aplica a las adquisiciones y/o importaciones de los principales insumos requeridos en el proceso productivo de ciertos bienes. En este blog, conoce el procedimiento para renunciar a esta exoneración del IGV, además del formulario 2255.

Caso:

La empresa Panditas S.A.C., tiene como actividad económica la comercialización de leche cruda por mayor. En ese sentido, la empresa en mención desea saber ¿Cuál es el procedimiento para solicitar la renuncia de la exoneración del IGV?

Solución

En primer lugar, cabe indicar que el procedimiento para solicitar la renuncia a la exoneración del IGV se encuentra establecido en el procedimiento N° 35 del Texto Único de Procedimientos Administrativos de la Sunat (TUPA 2019).

Lee también: SUNAT aprueba beneficio tributario para Universitario de Deportes

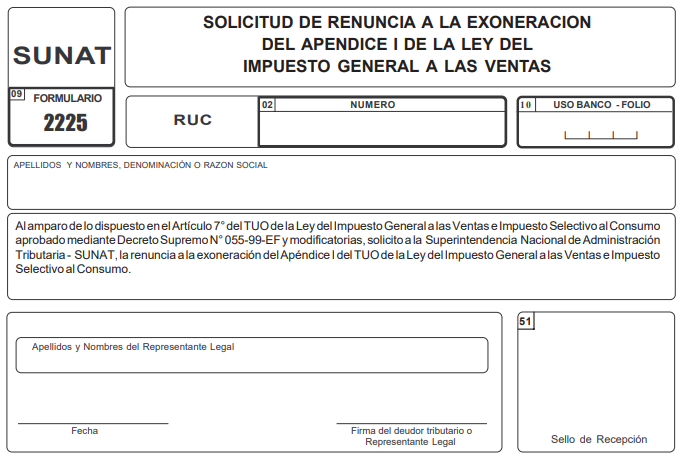

Presentar formulario N° 2225

Para ello, se debe tener la fotocopia del formulario N° 2225 “solicitud de renuncia a la exoneración del apéndice I del TUO de la ley del impuesto general a las ventas e impuesto selectivo al consumo” debidamente llenado y firmado por deudor tributario o representante legal acreditado en el RUC.

Requisitos de admisibilidad para que se admita a trámite el Formulario N° 2225:

- Que el domicilio fiscal declarado en el registro único de contribuyentes sea el que efectivamente tuviera el deudor tributario a la fecha de presentación de ese formulario.

- Haber cumplido con la presentación de las declaraciones juradas de las obligaciones tributarias cuyo vencimiento se hubiera producido en los 6 meses anteriores a la fecha de presentación de ese formulario, salvo que no se encontrara en la obligación de presentarlas.

- Haber efectuado el pago del íntegro de las obligaciones tributarias cuyo vencimiento se hubiera producido en los 2 meses anteriores a la presentación del referido formulario, salvo que no existiera la obligación de efectuar pago alguno correspondiente a las deudas tributarias.

- Que no se hubiera abierto instrucción por delito tributario al solicitante si es persona natural o al responsable solidario del solicitante si es persona jurídica. Asimismo, el mencionado procedimiento señala que el plazo para resolver la solicitud es de 45 días hábiles.

Es importante recalcar que, la renuncia a la exoneración se efectuará por la totalidad de las operaciones contenidas en el Apéndice I y por única vez, esta regirá a partir del primer día del mes siguiente de aprobada la presente solicitud.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO DE ANÁLISIS Y ELABORACIÓN DEL PDT ANUAL

Conoce más detalle en este vídeo:

¿Qué te pareció nuestro blog? Coméntanos.