El tipo de cambio es un término muy usado y necesario cuando las personas realizan sus operaciones comerciales, y se puede definir como el número de unidades de una moneda que se intercambian por una unidad de otra moneda. También se puede decir que corresponde al valor de la cotización de una divisa en términos de otra divisa. En este articulo, conoce mas acerca de los precedentes sobre las diferencias en el tipo de cambio mencionado en la resolución del tribunal fiscal.

Sistemas de tipos de cambio:

Hay que tener en cuenta que el nacimiento de un sistema de tipos de cambio proviene de la existencia del comercio internacional entre distintos países que poseen diferentes monedas, haciendo que muchas empresas realicen operaciones de compra y venta en distintas monedas extranjeras.

Por ejemplo, una empresa española desea realizar una exportación a una empresa peruana, va a desear cobrar en euros, por lo que la empresa peruana deberá comprar euros y utilizarlos para el pago al fabricante español.

- TC. Venta: El monto que tengo que pagar para adquirir la divisa que quiero comprar.

- TC. Compra: El monto que me van a pagar por la divisa que tengo y quiero vender.

¿Qué tipo de cambio se realizan al momento de operaciones comerciales?

En ese sentido, resulta conveniente identificar qué tipo de cambio vamos a aplicar al momento de realizar nuestras operaciones comerciales que implique precios valorados en otras monedas.

- Para el Comercio Internacional

- Para efectos Tributarios

- Para efectos Contables

Resolución del Tribunal Fiscal N.º 04154-9-2024:

Constituye jurisprudencia de observancia obligatoria, en la medida en que contiene este criterio adoptado por la Sala Plena del TF, en el Acta de Reunión de Sala Plena N.º 2024-03.

¿Qué nos dice la resolución del tribunal fiscal?

En contabilidad:

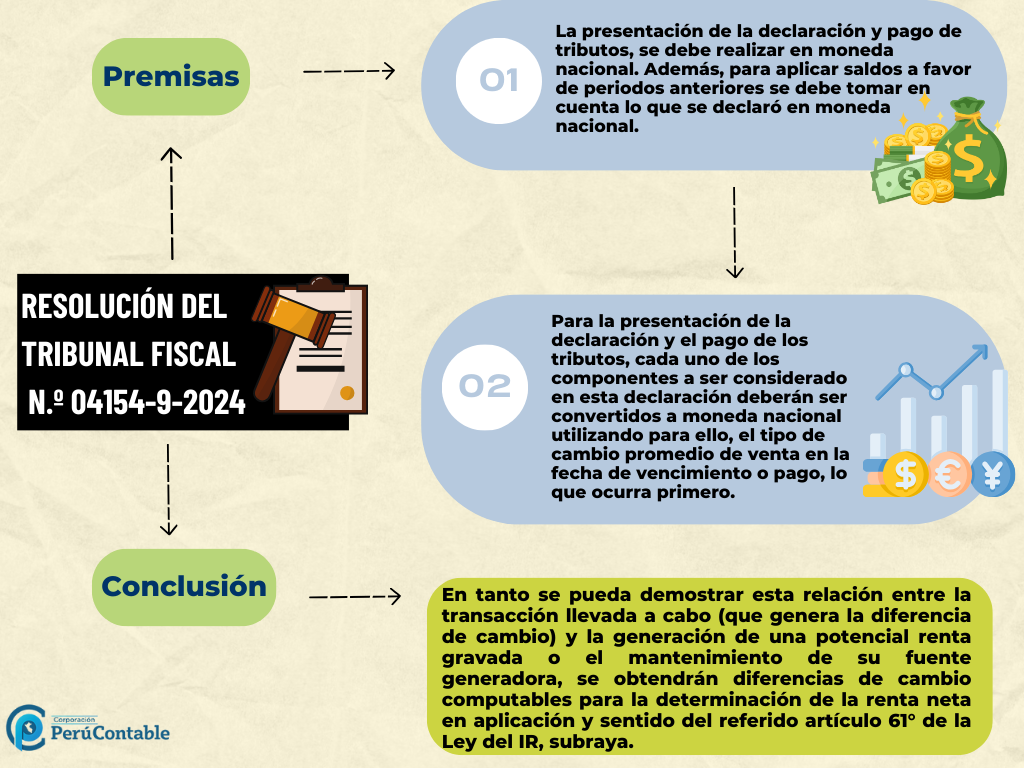

Se menciona que la presentación de la declaración y pago de tributos, se debe realizar en moneda nacional. Además, para aplicar saldos a favor de periodos anteriores se debe tomar en cuenta lo que se declaró en moneda nacional.

El numeral 2) del artículo 5° del Decreto Supremo Nº 151-2002-EF:

Se menciona que para la presentación de la declaración y el pago de los tributos, cada uno de los componentes a ser considerado en esta declaración deberán ser convertidos a moneda nacional utilizando para ello, el tipo de cambio promedio de venta publicada por la Superintendencia de Banca, Seguros y AFP (SBS) en la fecha de vencimiento o pago, lo que ocurra primero.

El tribunal fiscal indica que entre la fecha de transacción y la fecha del cierre del balance es posible que se genere una diferencia de cambio.

Conclusión:

Las diferencias de cambio en la determinación de la renta neta imponible, se requiere la existencia de la anotada vinculación, señala el TF. Así, en tanto se pueda demostrar esta relación entre la transacción llevada a cabo (que genera la diferencia de cambio) y la generación de una potencial renta gravada o el mantenimiento de su fuente generadora, se obtendrán diferencias de cambio computables para la determinación de la renta neta en aplicación y sentido del referido artículo 61° de la Ley del IR, subraya.

Te recomendamos:

- Sé parte de PERUCONTABLE PREMIUM y obtén múltiples beneficios

- Diplomado en IMPUESTO A LA RENTA

- Diplomado en CONTABILIDAD INTEGRAL

Mira el siguiente video sobre:

¿Qué le pareció este articulo? Déjenos sus comentarios.