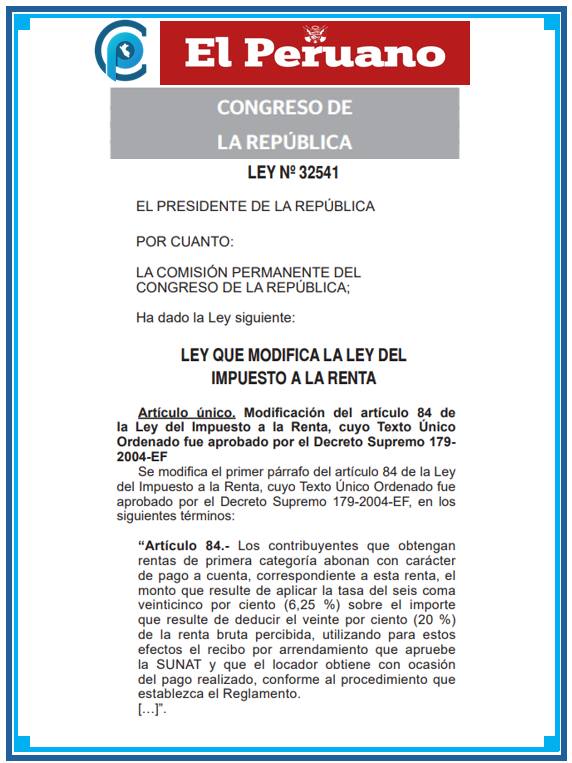

La reciente publicación de la Ley N.º 32541 en El Peruano introduce una modificación importante al Artículo 84 de la Ley del Impuesto a la Renta, aprobada por el Decreto Supremo N.º 179‑2004‑EF. Esta modificación afecta directamente a los contribuyentes que perciben rentas de primera categoría, es decir, los ingresos derivados de alquileres y otras formas de arrendamiento. El cambio tiene implicancias relevantes tanto para personas naturales como para empresas que generan este tipo de ingresos, especialmente en cuanto a la forma en que calculan su impuesto anual.

¿Qué son las rentas de primera categoría?

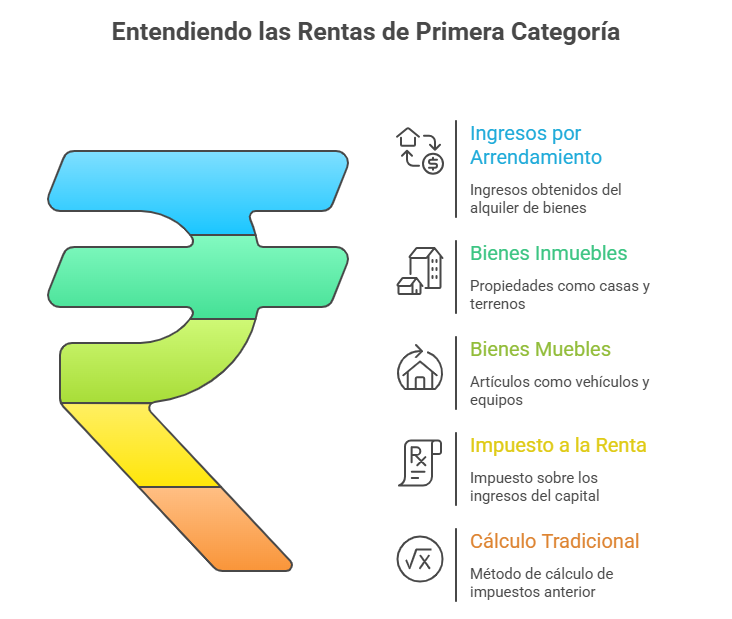

Las rentas de primera categoría corresponden a los ingresos que obtiene un contribuyente por el arrendamiento o subarrendamiento de bienes, ya sean inmuebles (como casas, departamentos, cocheras o terrenos) o bienes muebles (como vehículos o equipos) dentro del territorio peruano. Este tipo de rentas forma parte del impuesto a la renta bajo el rubro de rentas del capital.

Tradicionalmente, estas rentas se calculan sumando todos los ingresos por alquileres y restando ciertos porcentajes permitidos por ley, para luego aplicar la tasa correspondiente del impuesto anual.

¿Qué establece la Ley N.º 32541?

La Ley N.º 32541 introduce un cambio específico al Artículo 84 de la Ley del Impuesto a la Renta, el cual regula cómo se realiza el cálculo y pago a cuenta del impuesto sobre las rentas de primera categoría.

Con la modificación, los contribuyentes que obtengan ingresos por alquileres podrán aplicar una deducción del 20 % sobre la renta bruta percibida, siempre que presenten los recibos de alquiler y la documentación sustentatoria que exija la SUNAT. Esta deducción reduce la base imponible sobre la cual se calcula el impuesto, lo que puede resultar en un menor pago si se cumple con los requisitos. También se especifica que el procedimiento para aplicar esta deducción se ajustará según lo que establezca el Reglamento de la Ley del Impuesto a la Renta.

Este esquema de deducción coincide con los criterios vigentes para la determinación de la renta neta de primera categoría, donde la ley tradicionalmente ha permitido deducir un porcentaje de la renta bruta para determinar la base imponible antes de aplicar la tasa del impuesto.

¿Cómo se aplica esta deducción en la práctica?

- Determinación de la renta bruta

La renta bruta corresponde al total de ingresos obtenidos por concepto de alquileres en un periodo determinado. Esto incluye:

- El pago pactado por el contrato de alquiler.

- Los tributos que asume el inquilino pero que legalmente corresponden al arrendador (por ejemplo, algunos arbitrios o impuestos que se acuerdan en el contrato).

- Aplicación de la deducción

Sobre esa renta bruta, el contribuyente podrá deducir el 20 % como un gasto permitido antes de calcular el impuesto. Este porcentaje debe estar respaldado con los recibos de alquiler y demás documentos exigidos por SUNAT para efectos de verificación tributaria.

- Cálculo del impuesto

Una vez aplicada la deducción, el impuesto a pagar se calcula aplicando la tasa establecida para rentas de primera categoría, que en la práctica es del 6.25 % sobre la renta neta (tras la deducción), lo que equivale a una tasa efectiva aproximada del 5 % sobre la renta bruta cuando se considera la deducción de 20 % previa.

Este mecanismo ayuda a reflejar de manera más real la carga tributaria efectiva de los arrendadores, especialmente cuando los costos vinculados al alquiler ya han sido considerados.

Requisitos formales y documentación

Para poder aplicar esta deducción del 20 %, los contribuyentes deben:

- Emitir y conservar recibos de alquiler válidos, preferentemente utilizando el recibo por alquiler aprobado por SUNAT.

- Contar con la documentación comprobatoria que respalde la percepción de las rentas de primera categoría.

- Ajustarse al procedimiento que establezca el Reglamento de la Ley del Impuesto a la Renta, que debe detallarse conforme a la normativa que regule la aplicación de la deducción.

Estos requisitos son importantes para evitar observaciones por parte de la SUNAT y garantizar la correcta deducibilidad de las rentas.

Beneficios y consideraciones para los contribuyentes

- Reducción de la carga tributaria

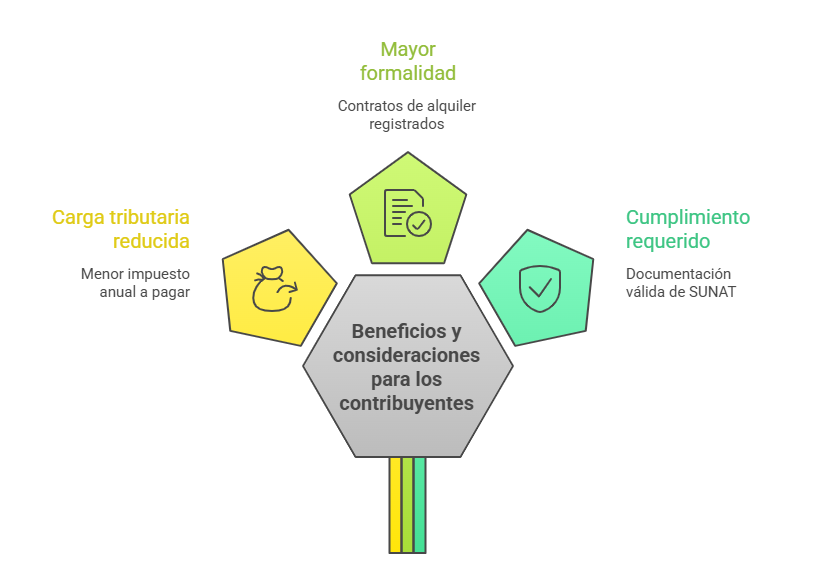

El principal beneficio de esta modificación es que los contribuyentes podrán disminuir la base imponible de sus rentas de alquiler al aplicar una deducción del 20 % siempre que cumplan con el sustento documental, lo cual puede significar un menor monto de impuesto anual a pagar.

- Mayor formalidad en la documentación

La exigencia de presentar recibos y sustento legal incentiva una mejor formalización de los contratos de alquiler y su registro contable, lo que también fortalece el control fiscal y la transparencia.

- Necesidad de cumplir con requisitos

Para que la deducción sea válida, es indispensable que los contribuyentes cumplan con la documentación requerida por SUNAT. La falta de recibos válidos o comprobantes puede impedir la aplicación de la deducción y resultar en una mayor carga tributaria.

¿Qué sigue con esta modificación?

La aplicación práctica de la deducción del 20 % y el procedimiento detallado dependerá de lo que establezca el Reglamento correspondiente, el cual debe contener las reglas necesarias para su implementación. Es importante que los contribuyentes y sus asesores tributarios estén atentos a la publicación de estas disposiciones reglamentarias para asegurar el cumplimiento correcto de la norma.

Asimismo, esta modificación se inscribe dentro de una serie de ajustes tributarios orientados a modernizar y hacer más equitativo el régimen de rentas de primera categoría, reflejando la realidad económica de quienes perciben ingresos por alquileres, y promoviendo al mismo tiempo la formalización en la emisión de recibos o comprobantes que respalden dichos ingresos.

Conclusión

La Ley N.º 32541 introduce un cambio significativo al Artículo 84 de la Ley del Impuesto a la Renta, al permitir una deducción del 20 % de la renta bruta para contribuyentes que perciben rentas de primera categoría (alquileres), siempre que presenten los documentos exigidos por SUNAT. Esta modificación busca equilibrar la carga tributaria y formalizar la presentación de recibos, alineándose con las mejores prácticas tributarias.

Los contribuyentes deben prepararse para aplicar este beneficio con un adecuado sustento documental y estar pendientes de las reglas operativas que se establecerán en el Reglamento para asegurar el correcto cumplimiento de la norma.

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!