En un contexto internacional, las empresas suelen realizar operaciones intragrupo, como servicios de una matriz a sus sucursales, facturando grandes sumas. El problema surge cuando estas operaciones no se realizan a valor de mercado, es decir, al precio que un tercero cobraría por el mismo servicio, sino a un costo menor.

El fisco, al revisar estas operaciones, verifica tanto su causalidad como si respetan las condiciones de plena competencia. Desde el 01 de enero de 2017, con el Decreto Legislativo N.° 1312, se exige cumplir el test del beneficio y proporcionar documentación específica para deducir costos o gastos, según lo dispuesto en el artículo 32-A de la Ley del Impuesto a la Renta.

Definición de Test de Beneficio

El acápite ii) numeral 2 inciso a) del artículo 117° del Reglamento de la LIR establece que el test de beneficio es aquella información adicional incluida dentro del reporte local; es decir, no es un documento adicional que se envía de manera separada del reporte local de precios de transferencia, como muchas personas lo creen. Su objetivo es determinar si la propuesta es financieramente viable y si el retorno de la inversión es suficiente para justificar su ejecución.

El proceso del test de beneficio implica proyectar los ingresos y gastos futuros relacionados con el proyecto, calcular los flujos de efectivo netos y analizar los indicadores financieros clave, como el periodo de recuperación de la inversión, la tasa interna de retorno (TIR) y el valor actual neto (VAN). Estos indicadores permiten evaluar el potencial rendimiento del proyecto y su impacto en la salud financiera de la empresa.

Conviértete en un experto con nuestro programa en especialización en Legislación Laboral y Gestión de Planillas en solo 2 meses ⬇️⬇️⬇️

¿Cuándo se cumple con el Test de Beneficio?

Se cumple con el test de beneficio cuando el servicio prestado proporciona valor económico o comercial para la empresa usuaria del servicio, mejorando o manteniendo su posición comercial. Esto ocurre si las partes independientes hubieran satisfecho la necesidad del servicio, ejecutándolo por sí mismas o a través de un tercero.

¿Qué debe contener el Test de Beneficio?

La documentación e información proporcionada debe evidenciar la prestación efectiva del servicio, la naturaleza del servicio, la necesidad real del servicio, los costos y gastos incurridos por el prestador del servicio, así como los criterios razonables de asignación de aquellos. En caso de cambiar de criterio de asignación, el contribuyente debe justificar la razón y/o necesidad de dicho cambio.

Esta documentación, donde se sustenta el servicio, deberá de indicar:

- La descripción del servicio prestado y detalle de los destinatarios del servicio.

- Las razones que justifican que el servicio prestado cumple con el test de beneficio.

- La justificación de la prestación del servicio en el contexto del negocio del grupo o grupo multinacional

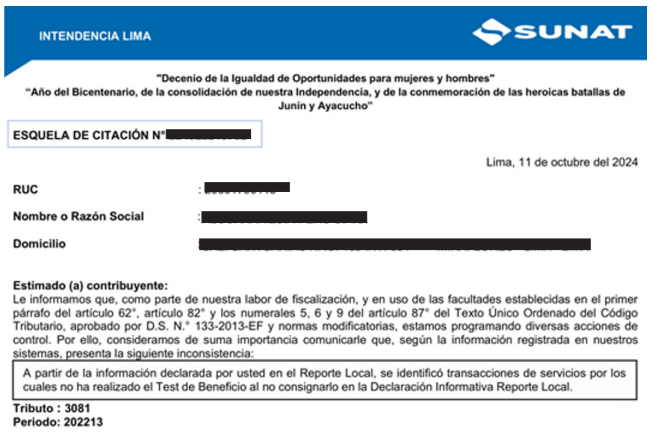

Esquelas de citación notificados por la Sunat

En los últimos meses la Administración Tributaria ha estado enviando esquelas de citación a

fin de que los contribuyentes cumplan con presentar el test de beneficio argumentando lo siguiente:

CONOCE MÁS SOBRE LOS SERVICIOS INTRAGRUPO DESCAGANDO LA REVISTA ¡No te lo pierdas! ⬇⬇⬇⬇⬇

En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable-laboral, y mucho más.

Te recomendamos:

- CURSO EN ACTUALIZACIÓN TRIBUTARIA

- DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

- CURSO CONTABILIDAD PARA NO CONTADORES

Conoce mas detalles sobre Gratificación con este video: