Recientemente, se ha publicado el Informe SUNAT 000075-2025, en el que se menciona al regimen excepcional del impuesto a la renta y se cuestiona si es que pueden o no, ser materia de acogimiento a tal regimen. Por ello, en este blog conocerás las conclusiones del informe y dos supuestos casos.

Lee también: Ley N°32201-Establece el régimen excepcional del impuesto a la renta

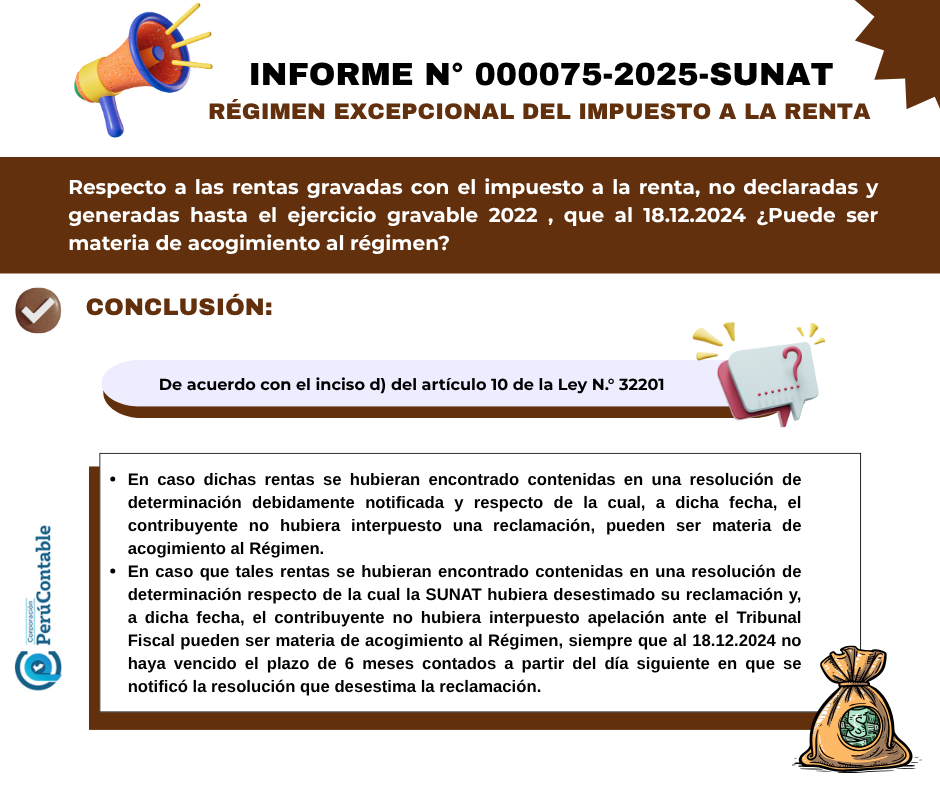

¿Que se sabe del Regimen excepcional del Impuesto a la Renta?

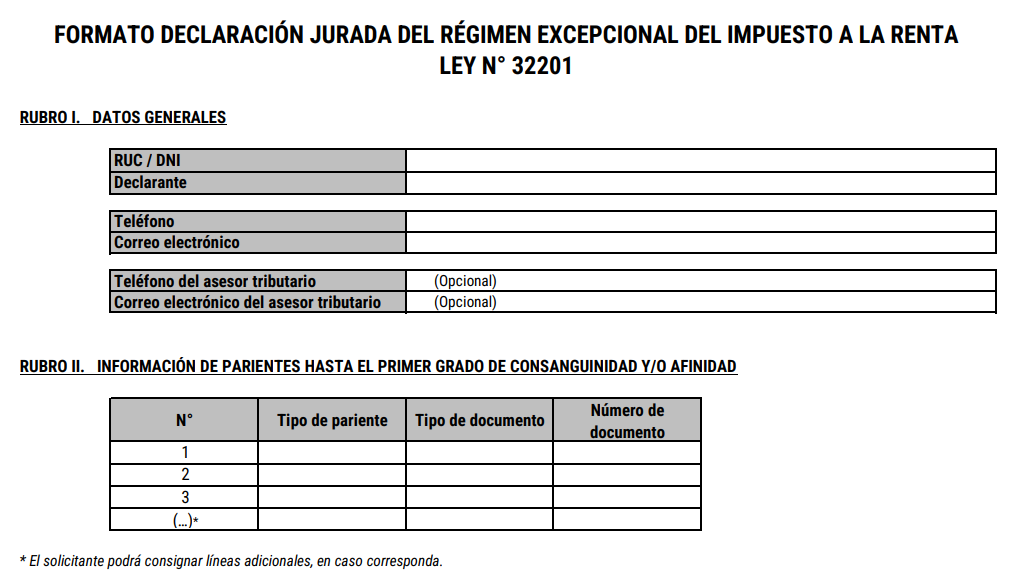

- Quienes decidan acogerse a este Régimen deberán presentar la declaración jurada a través de la Mesa de Partes Virtual de la SUNAT.

- Para ello, se sugiere utilizar el Formato Declaración Jurada del Régimen Excepcional del Impuesto a la Renta – Ley N° 32201 que se podrá descargar en el siguiente enlace:

Recordatorio:

Recordemos que, la ley 32201 ha establecido plazos para acogerse al regimen excepcional:

- Podrá presentarse hasta el 29 de diciembre de 2024

- En caso el plazo termine, puedes presentar declaraciones rectificatorias por errores materiales o formales solo hasta el 30 de junio de 2025 (Ten en cuenta que esto no debe afectar la reducción de la base imponible)

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Auditoría tributaria y financiera

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Qué te pareció nuestro artículo? Coméntanos.

Comentarios