En los últimos años el delito de extorsión se ha consolidado como uno de los principales problemas que afecta la seguridad en el Perú. La extorsión constituye una seria amenaza para la economía peruana, pequeñas y medianas empresas se ven obligadas a pagar cuotas de protección para poder operar sin ser víctimas de violencia o destrucción de sus bienes. Este fenómeno reduce la rentabilidad de los negocios, promueve el cierre de locales y desalienta la inversión privada. Según datos del Ministerio del Interior (2024), las denuncias por extorsión aumentaron en más del 50 % en comparación con el año anterior, especialmente en las regiones de La Libertad, Lambayeque, Lima y Piura.

Entre las modalidades de extorsión más comunes se encuentran:

- Extorsión telefónica: Los delincuentes proceden con llamar a sus víctimas para exigir dinero amenazándoles con hacerles daño en caso de negarse.

- Cobro de cupos: Los delincuentes exigen pagos periódicos a los negocios y comerciantes a cambio de aparentemente protegerlos de cualquier ataque.

- Préstamos gota a gota: Se ofrecen préstamos a las personas o negocios con intereses que resultan excesivamente altos y con métodos de cobros en forma violentos y amenazantes si es que no se cancela a tiempo.

Se puede agregar a lo antes mencionado que la ciberdelincuencia también aparece como una modalidad delincuencial en donde los estafadores envían enlaces que resultan maliciosos para sus víctimas con la finalidad de robar datos bancarios y personales.

Algunos reportes periodísticos vinculados con la extorsión se muestran a continuación:

I. IMPACTO CONTABLE

Como antes se ha mencionado, las modalidades de extorsión aplicables a los negocios son variables, sin embargo, siempre recae en la exigencia del desprendimiento de un activo que en general es el dinero. En tal sentido; si una empresa se ha visto en la desgracia de entregar efectivo a causa del delito de extorsión esto tendrá que verse reflejado en sus registros contables, más aún si se trata de un importe que resulta material.

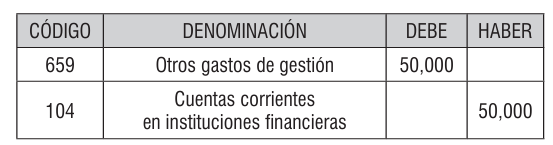

Ejemplo:

La empresa ABC S.A.C. ha venido realizando pagos mensuales de S/ 50,000 a causa de una extorsión sufrida en el año 2025. El asiento contable de cada mes sería el siguiente:

II. IMPLICANCIA FISCAL

Como lo indica el punto anterior este tipo de delitos conlleva a que las empresas necesariamente incorporen en su contabilidad los pagos por causa de extorsión ya que sin duda afectan la rentabilidad del ejercicio y tienen un impacto en sus movimientos bancarios. Ante esto es pertinente hacer un análisis si desde la arista tributaria este tipo de gastos es aceptable.

Actualmente, el inciso d) del artículo 37° de la Ley del Impuesto a la Renta permite como deducción lo siguiente:

Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos

en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente.

Bajo ese supuesto, cabe la posibilidad de que las pérdidas a causa del delito de extorsión sean deducibles, no obstante, la fi gura de la prueba judicial se vuelve un poco temeraria para algunos empresarios, puesto que, temen que haya represalias contra ellos, aunque si bien se han puesto canales de denuncias anónimas estos aun no resultan eficientes. Sin embargo, tal como se encuentra […].

En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable–laboral, y mucho más.

Te recomendamos los siguientes cursos: