La Resolución de Superintendencia N.° 390-2025/SUNAT regula la excepción de la obligación de efectuar retenciones y/o pagos a cuenta del Impuesto a la Renta aplicable a los contribuyentes que perciben rentas de cuarta y quinta categoría, siempre que sus ingresos proyectados para el ejercicio 2026 se encuentren dentro de los límites establecidos por la SUNAT.

En el presente artículo, elaborado por Corporación Perucontable, se desarrolla un análisis integral de la norma, considerando el tratamiento conjunto de ambas categorías, los límites de ingresos vigentes y las principales implicancias tributarias para trabajadores independientes y dependientes.

- Alcance normativo de la R.S. N.° 390-2025/SUNAT

La R.S. N.° 390-2025/SUNAT establece las disposiciones que permiten a determinados contribuyentes no estar obligados a efectuar retenciones ni pagos a cuenta del Impuesto a la Renta, siempre que:

- Perciban rentas de cuarta categoría.

- Perciban rentas de cuarta y quinta categoría de manera concurrente.

- Proyecten ingresos anuales dentro de los límites máximos no afectos al Impuesto a la Renta.

La finalidad de la norma es evitar pagos en exceso durante el ejercicio fiscal, los cuales posteriormente tendrían que ser regularizados mediante solicitudes de devolución.

- Límites de ingresos para el ejercicio 2026

Para el ejercicio gravable 2026, la SUNAT ha fijado los siguientes límites anuales referenciales:

- Rentas de cuarta categoría (trabajadores independientes):

- Hasta S/ 48,125.

- Rentas de quinta categoría (trabajadores dependientes):

- Hasta S/ 38,500.

Regla fundamental:

Cuando un contribuyente percibe rentas de cuarta y quinta categoría, ambos ingresos deben sumarse para determinar si se encuentra o no afecto al Impuesto a la Renta.

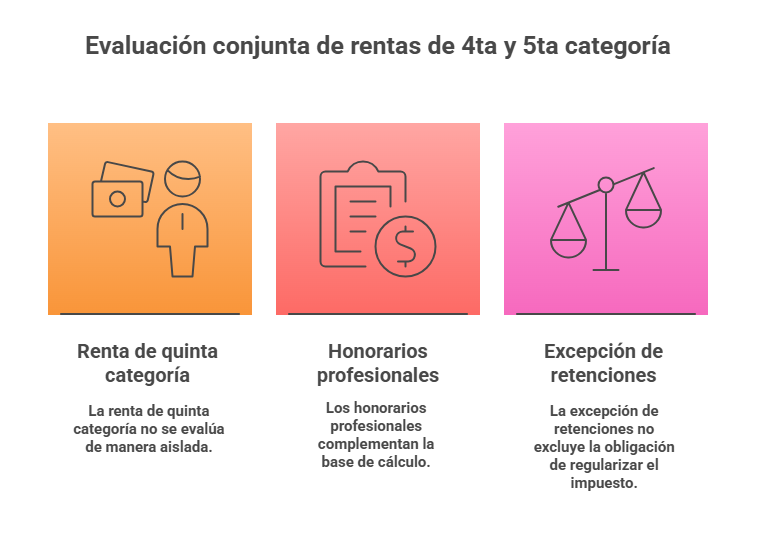

- Evaluación conjunta de rentas de cuarta y quinta categoría

Uno de los aspectos más relevantes de la R.S. N.° 390-2025/SUNAT es que la evaluación de la obligación tributaria se realiza de forma global y anual.

En ese sentido:

- La renta de quinta categoría obtenida por trabajo en planilla no se evalúa de manera aislada.

- Los honorarios profesionales (cuarta categoría) complementan la base de cálculo.

- La excepción de retenciones de cuarta categoría no excluye la obligación de regularizar el impuesto si se superan los límites.

- Excepción de retenciones y pagos a cuenta en la Cuarta Categoría

La excepción se solicita mediante el Formulario Virtual N.° 1609 – Solicitud de Suspensión de Retenciones y/o Pagos a Cuenta, y permite que:

- No se aplique la retención del 8% sobre los recibos por honorarios.

- No se realicen pagos a cuenta mensuales del Impuesto a la Renta.

No obstante, esta excepción está condicionada a que el contribuyente no supere los límites de ingresos proyectados durante el ejercicio 2026.

- Quinta categoría: tratamiento de las retenciones en planilla

En la quinta categoría, el Impuesto a la Renta se determina mediante el sistema de retenciones en planilla, a cargo del empleador.

Si bien no existe un procedimiento específico de suspensión como en la cuarta categoría:

- El empleador realiza las retenciones en función de la proyección anual de ingresos.

- Cuando el trabajador percibe rentas adicionales de cuarta categoría, estas deben ser consideradas en la regularización anual.

- La falta de control puede generar diferencias por pagar al cierre del ejercicio.

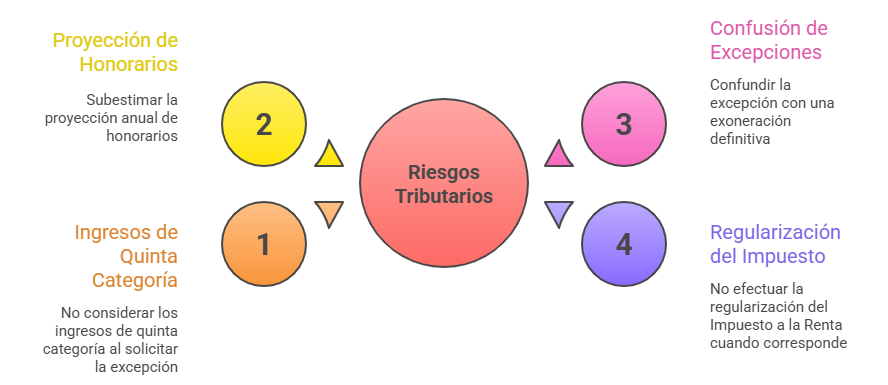

- Principales riesgos tributarios

Entre los riesgos más frecuentes asociados a una incorrecta aplicación de la excepción, se encuentran:

- Solicitar la excepción sin considerar ingresos de quinta categoría.

- Subestimar la proyección anual de honorarios.

- Confundir la excepción con una exoneración definitiva.

- No efectuar la regularización del Impuesto a la Renta cuando corresponde.

Estos escenarios pueden derivar en intereses moratorios y contingencias ante SUNAT.

- Recomendaciones prácticas para el ejercicio 2026

Desde Corporación Perucontable, se recomienda:

- Evaluar de manera conjunta todas las fuentes de ingresos.

- Llevar un control acumulado mensual de rentas.

- Solicitar la excepción solo con proyecciones razonables.

- Revisar periódicamente la situación tributaria personal.

- Contar con asesoría contable especializada.

- Conclusión

La excepción de la obligación de efectuar retenciones y/o pagos a cuenta por rentas de cuarta y quinta categoría, regulada por la R.S. N.° 390-2025/SUNAT, constituye un mecanismo que favorece la liquidez del contribuyente, siempre que sea aplicado con criterio técnico y planificación adecuada.

Un análisis integral de ambas categorías resulta indispensable para cumplir correctamente con el Impuesto a la Renta durante el ejercicio 2026 y evitar contingencias futuras.

Cursos y diplomados que te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Diplomado en RECURSOS HUMANOS

- Curso de SOFTWARE CONTABLE CONCAR

¿Te gustó este articulo? Déjanos tus comentarios.