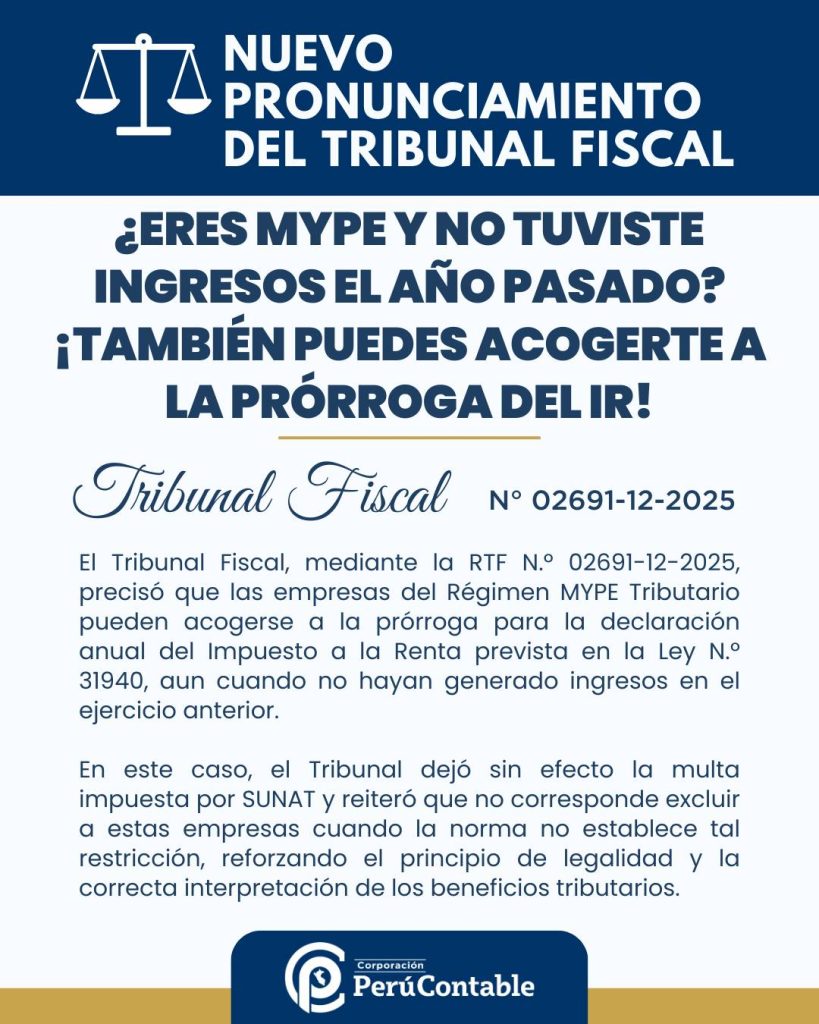

Recientemente, el Tribunal Fiscal de Perú ha emitido una resolución clave para miles de micro y pequeñas empresas (MYPE) que iniciaron sus actividades en el último año, pero no generaron ingresos. La Resolución N.º 02691-12-2025 aclara que las MYPE que no tuvieron ingresos el año pasado sí pueden acogerse a la prórroga del Impuesto a la Renta (IR) prevista por la Ley N.º 31940, contradiciendo la postura inicial de la SUNAT.

¿Qué dice el Tribunal Fiscal?

El Tribunal Fiscal estableció que las empresas que pertenecen al Régimen MYPE Tributario (REMYPE) y que no generaron ingresos en el ejercicio anterior, incluso si iniciaron actividades ese mismo año, pueden acogerse a la extensión del plazo para la declaración del IR.

Este pronunciamiento contradice el criterio expresado por la SUNAT en su Informe N.º 041-2024/SUNAT, que inicialmente había excluido a estas empresas del cronograma extendido, bajo el argumento de que no habían generado ingresos.

La resolución refuerza que tanto la Ley N.º 31940 como las resoluciones que aprueban los cronogramas de presentación no mencionan ninguna exclusión para estas empresas. Por lo tanto, las MYPE sin ingresos tienen el derecho de acogerse al cronograma extendido para la declaración del IR, de acuerdo con la ley.

¿Por qué es importante esta Resolución?

La resolución del Tribunal Fiscal no solo elimina la multa impuesta a un contribuyente por no seguir el cronograma tradicional, sino que también refuerza principios clave del derecho tributario:

- Eliminación de la multa: La multa impuesta a una MYPE que presentó su declaración bajo el cronograma extendido fue anulada, ya que el Tribunal consideró que el contribuyente actuó conforme a la Ley N.º 31940, sin ingresos previos.

- Refuerzo del principio de legalidad: El Tribunal recordó que las restricciones no pueden extenderse más allá de lo que establece expresamente la ley, conforme al principio de legalidad y lo dispuesto en el Código Tributario.

- Protección a nuevas empresas: Este pronunciamiento es una victoria para las MYPE recién iniciadas, ya que reconoce su derecho a la flexibilidad tributaria incluso cuando no han generado ingresos en su primer año de operación.

Aspectos clave para las MYPE sobre la Ley N.º 31940 y su aplicación

A continuación, te explicamos lo que este fallo implica para las MYPE que aún no han generado ingresos y cómo pueden beneficiarse de esta prórroga:

- Plazo extendido sí aplica:

Si tu MYPE inició operaciones recientemente y no tuvo ingresos en el ejercicio anterior, puedes acogerte al cronograma extendido de la Ley N.º 31940 para la declaración de IR. Esto permite más tiempo para cumplir con las obligaciones tributarias.

- Evitar sanciones:

Si tu empresa presentó su declaración fuera del cronograma tradicional, pero conforme al de la Ley N.º 31940, puedes solicitar la anulación de la multa citando esta resolución, que reconoce la validez de tu acción.

- Documentación clave:

Es importante guardar todos los comprobantes y comunicaciones con SUNAT, en caso de necesitar sustentar tu posición ante una posible fiscalización. Mantén un registro claro de las decisiones y plazos cumplidos.

- Subsanación y gradualidad:

Si tu empresa incurrió en algún retraso en la declaración, puedes acogerte a los mecanismos de subsanación para reducir o eliminar sanciones, siempre que actúes dentro de los plazos establecidos.

- Asesoría tributaria:

Contar con un contador especializado es esencial para interpretar correctamente las resoluciones y asegurarte de que puedas aplicar los beneficios tributarios de manera oportuna y sin complicaciones.

Conclusión

La Resolución N.º 02691-12-2025 del Tribunal Fiscal es una gran noticia para las MYPE que recién iniciaron sus operaciones y no han tenido ingresos el año pasado. Este pronunciamiento reafirma el derecho de estas empresas a acogerse al cronograma extendido de la Ley N.º 31940 para la presentación del Impuesto a la Renta, sin la imposición de sanciones por parte de SUNAT.

La decisión del Tribunal Fiscal protege a las nuevas empresas, reconoce su situación particular y refuerza la equidad en la aplicación de la ley, garantizando que las pequeñas empresas puedan cumplir con sus obligaciones tributarias de manera justa y sin penalizaciones.

Lee también:

- La demanda judicial suspende automáticamente la ejecución coactiva

- Cómo sustentar los depósitos bancarios ante SUNAT

En Corporación Perucontable analizamos los pronunciamientos del Tribunal Fiscal para fortalecer la cultura contable y tributaria en el Perú.