En esta nota te contaremos en que momento debes emitir tu comprobante de pago y si te encuentras obligado.

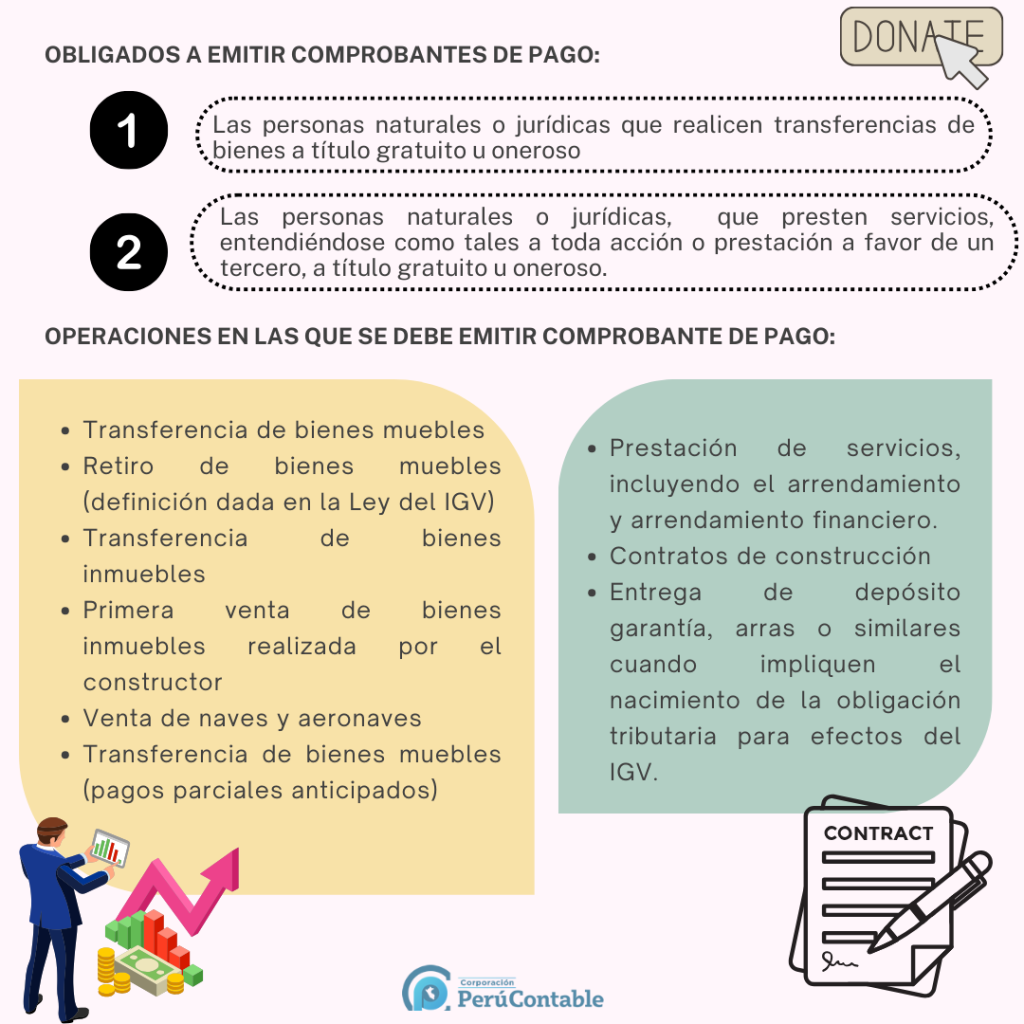

En conformidad con el artículo 6 del Reglamento de Comprobantes de pago (RCP), se encuentran obligados a emitir comprobantes de pago, entre otros, los siguientes sujetos:

Las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos que realicen transferencias de bienes a título gratuito u oneroso:

- Actos y/o contratos de compraventa, permuta, donación, dación de pago y en general todas aquellas operaciones que supongan la entrega de un bien en propiedad;

- Actos y/o contratos de cesión en uso, arrendamiento, usufructo, arrendamiento financiero, asociación en participación, comodato y en general todas aquellas operaciones en las que el transferente otorgue el derecho a usar un bien.

Las personas naturales o jurídicas, sociedades conyugales, sociedades indivisas, sociedades de hecho u otros entes colectivos que presten servicios, entendiéndose como tales a toda acción o prestación a favor de un tercero, a título gratuito u oneroso.

- Al respecto, cuando la normativa se refiere a servicios no incluye a aquellos prestados por las entidades del sector público nacional, que generen ingresos que constituyan tasas.

El momento adecuado para emitir un comprobante de pago conforme al artículo 5 del Reglamento de Comprobantes de Pago está relacionado con la naturaleza de la operación realizada. Conoce mas en estos cuadros:

| Tipo de Operación | Oportunidad de emisión (lo que ocurra primero) |

| Transferencia de bienes muebles | Fecha en que se entregue el bien mueble o en el momento en que se efectúe el pago. (considerando las excepciones que indica el artículo 5 del RCP) |

| Retiro de bienes muebles (definición dada en la Ley del IGV) | En la fecha del retiro |

| Transferencia de bienes inmuebles | En la fecha en que se perciba el ingreso o en la fecha en que se celebre el contacto. |

| Primera venta de bienes inmuebles realizada por el constructor | En la fecha en que se perciba el ingreso, sea por el monto parcial o total. |

| Venta de naves y aeronaves | En la fecha en que suscribe el contrato. |

| Transferencia de bienes muebles (pagos parciales anticipados) | Por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido. |

| Tipo de operación | Oportunidad de emisión (lo que ocurra primero) |

| Prestación de servicios, incluyendo el arrendamiento y arrendamiento financiero. | En la culminación del servicio. La percepción de la retribución, parcial o total, debiéndose emitir el comprobante de pago por monto percibido. El vencimiento del plazo o de cada uno de los plazos fijados o convenidos para el pago del servicio, debiéndose emitir el comprobante de pago por el monto que corresponda a cada vencimiento. Lo dispuesto anteriormente, no es aplicable a la prestación de servicios generadores de renta de cuarta categoría a título oneroso, en cuyo caso los comprobantes de pago deberán ser emitidos y otorgados en el momento en que se perciba la retribución y por el monto de la misma. |

| Contratos de construcción | En la fecha de percepción del ingreso, sea total o parcial y por el monto efectivamente percibido. |

| Entrega de depósito garantía, arras o similares cuando impliquen el nacimiento de la obligación tributaria para efectos del IGV. | En el momento y por el monto percibido. |

Es importante destacar que los comprobantes de pago pueden ser emitidos antes de las fechas estipuladas sin ningún inconveniente. Además, el reglamento vigente no establece que el incumplimiento en la emisión de estos comprobantes en las fechas indicadas implique su inexistencia o invalidez. Esto significa que, aunque no se emitan exactamente en el tiempo señalado, el comprobante sigue siendo válido y cumple con su función para efectos legales y contables. Esta flexibilidad es crucial para facilitar la operación de las empresas y evitar complicaciones innecesarias en su gestión administrativa.

Fuente: Actualidad Empresarial

Te recomendamos:

- CURSO EN ACTUALIZACIÓN TRIBUTARIA

- DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

- CURSO CONTABILIDAD PARA NO CONTADORES

Conoce mas detalles sobre Gratificación con este video: