La guía de remisión es un documento que sirve para sustentar el traslado de bienes desde un lugar hacia otro: como un almacén, depósito o establecimiento; y es de uso obligatorio exigido por la Sunat.

Todos los contribuyentes que tengan un negocio o empresa, excepto los que se encuentren en el Nuevo Régimen Único Simplificado (Nuevo RUS); y requieran trasladar sus bienes por diversos motivos, deben emitir esta guía.

En este blog te contamos lo relacionado al tema de las guias de remisión en las ventas virtuales o telefónicas

Consulta

La empresa Las Torres es una empresa que ofrece la venta de productos de limpieza para el hogar usando la estrategia de venta “cambaceo”, que consiste en transportar los productos desde el almacén a diversas partes de Lima, para promocionar y vender sus productos, para ello, cuenta con vehículos propios de la empresa.

La empresa Las Torres vende sus productos a sus clientes mediante internet, teléfonos u otros medios similares, a fin de facilitar la adquisición de sus productos.

Al respecto, nos consulta lo siguiente:

Respuesta: Primera pregunta

Debemos tener en cuenta que; la estrategia de venta “cambaceo” se encuentra en el numeral 3 del artículo 20 de la Resolución de Superintendencia N.° 007-99-SUNAT.

La empresa Las Torres en los casos de “cambaceo” es considerada como emisor itinerante de comprobante de pago; por ello no será factible colocar los datos del punto de llegada en las guías de remisión; debido a que se desconoce cuál será el lugar de venta de los bienes o entrega de estos.

Por tanto; el remitente podrá señalar, como motivo de traslado del bien, la opción “Traslado por emisor itinerante de comprobante de pago”, y una vez realizada la venta; se procederá a realizar el llenado de la “Información No Necesariamente Impresa”, señalada en el numeral 1.8 al 1.16 del artículo 19 de la Resolución de Superintendencia N.° 007-99-SUNAT.

Respecto a la posibilidad de indicar el peso aproximado de los bienes trasladados; el numeral 1.12 del artículo 19 de la Resolución de Superintendencia N.° 007-99-SUNAT señala la obligatoriedad de describir detalladamente el bien, así como sus características, cantidad y peso total, por lo que no se podría consignar en las guías de remisión pesos aproximados de los bienes, sino que se debe colocar el peso exacto.

Siguiendo la premisa anterior, la Sunat mantiene el mismo criterio, el cual se puede observar en elInforme N.° 44-2011-SUNAT/2B0000, que señala lo siguiente:

La “Guía de Remisión-Remitente” y la “Guía de Remisión-Transportista” no pueden consignar un peso aproximado de los bienes materia de traslado.

Respuesta: Segunda pregunta

Sobre la segunda consulta, debemos tener en cuenta el numeral 3.2.6 del artículo 21 de la Resolución de Superintendencia N.° 007-99-SUNAT, que dispone lo siguiente:

[…]

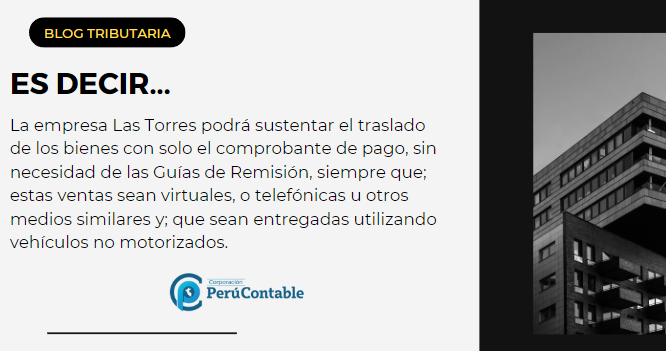

3.2.6. En el caso de venta a consumidores finales concertada por internet, teléfono, telefax u otros medios similares. El comprobante de pago emitido por el vendedor sustentará el traslado de los bienes siempre que dicho traslado sea realizado en vehículos no motorizados; o en vehículos tales como bicimotos, motonetas, motocicletas, triciclos motorizados, cuatrimotos y similares.

En el caso de la boleta de venta electrónica, la sustentación del traslado en el supuesto señalado en el párrafo precedente se puede realizar usando la representación impresa de aquel comprobante de pago, incluso si dicho comprobante de pago ha sido otorgado por medios electrónicos.

[…] Teniendo en cuenta el párrafo anterior; el Reglamento de Comprobantes de Pago establece la excepción de uso de las guías de remisión, solamente cuando la venta concertada por internet, teléfono; telefax u otros similares, sea entregada usando vehículos no motorizados, indistintamente si se trata de Transporte Privado o Transporte Publico.

Te recomendamos:

- Diplomado en Contabilidad para No Contadores

- Adquiere el Sistema contable «Contaexcel»

- Programa de especialización en asistente contable

Macros de PeruContable que puedes descargar

- MACRO EXCEL: APLICATIVO CONSULTA DNI SIN CAPTCHA

- APLICATIVO MACRO – IMPORTACION AL AFP.NET DE FORMA MASIVA

- REGISTRO DE COMPRAS GRATUITO (PERUCONTABLE)

¿Qué te pareció este blog? Te leemos.