Las normas sobre prorrata del crédito fiscal, son aplicables cuando, el contribuyente realice conjuntamente operaciones gravadas y no gravadas. Por ello, en este blog conocerás los pasos para poder realizar correctamente la prorrata del IGV.

Procedimiento:

Contabilizarán separadamente la adquisición destinados exclusivamente a operaciones gravadas y de exportación, de aquellas destinadas a operaciones no gravadas.

Solo se puede utilizar como crédito fiscal al impuesto que haya gravado la adquisición de destinadas a operaciones gravadas y de exportación debiendo clasificarlas de la siguiente manera:

- Destinadas a ser utilizadas exclusivamente en la realización de operaciones gravadas y de exportación.

- Destinadas a ser utilizadas exclusivamente en la realización de operaciones no gravadas, excluyendo las exportaciones.

- Destinadas a ser utilizadas conjuntamente en operaciones gravadas y no gravada.

A crédito fiscal destinado a operaciones gravadas y de exportación se le adiciona el crédito fiscal resultante del siguiente procedimiento, cuando el sujeto no pueda determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el Impuesto:

Lee también: ¿Qué son las Operaciones Gravadas y no Gravadas con el IGV?

- a) Se determinará el monto de las operaciones gravadas con el Impuesto, así como las exportaciones de los últimos doce meses, incluyendo el mes al que corresponde el crédito.

- b) Se determinará el total de las operaciones del mismo período, considerando a las gravadas y a las no gravadas, incluyendo a las exportaciones.

- c) El monto obtenido en a) se dividirá entre el obtenido en b) y el resultado se multiplicará por 100. El porcentaje resultante se expresará hasta con dos decimales.

- d) Este porcentaje se aplicará sobre el monto del Impuesto que haya gravado la adquisición de bienes, servicios, contratos de construcción e importaciones que otorgan derecho a crédito fiscal, resultando así el crédito fiscal del mes.

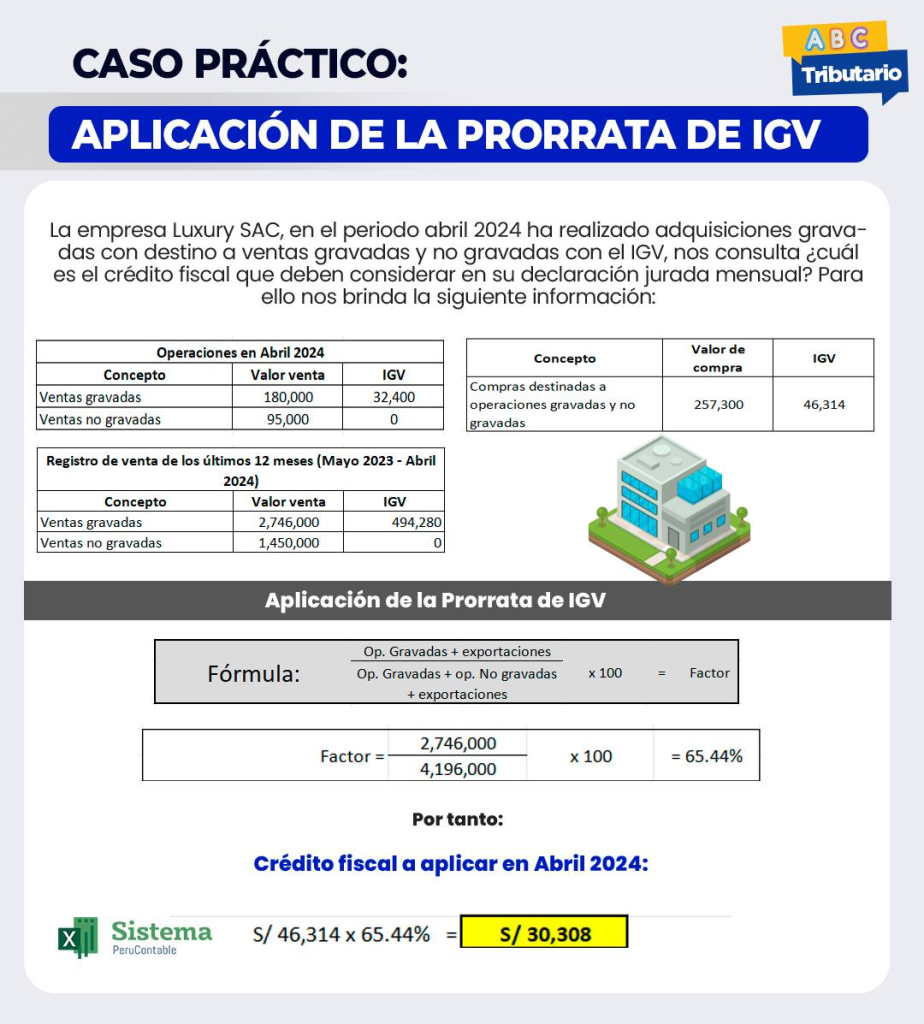

Como se puede apreciar, se ha tomado en cuanto el importe de ventas gravadas y no gravadas de los últimos 12 meses, para poder calcular el factor. El factor es de 65.44%, el cual se multiplica con el IGV de las compras, y con ello poder conocer que crédito fiscal se va a aplicar en la declaración jurada mensual del mes de Abril 2024.

Te recomendamos:

- Especialización en Asistente Contable

- Adquirir el Sistema Contaexcel para optimizar tus procesos contables

- Ser parte de PeruContable Premium y obtener múltiples beneficios

Te recomendamos este video:

¿Qué te pareció el artículo? Te leemos en los comentarios.