La Declaración Jurada Anual del Impuesto a la Renta de Persona Natural es una de las obligaciones más importantes para quienes perciben rentas de trabajo (4ta y/o 5ta categoría) u otros ingresos gravados. Un error en su elaboración puede generar pagos en exceso, reparos o sanciones por parte de SUNAT.

A continuación, desarrollamos un caso práctico que permitirá entender cómo se determina correctamente el impuesto anual:

CASO: El señor Juan Laredo Soto, con RUC Nº 10578569872, de profesión médico, durante el ejercicio gravable 2025 ha sido emisor electrónico y obtenido los siguientes ingresos:

Presupuesto:

Cómo médico independiente, la Clínica “B” le ha pagado la suma de S/127,000 y le ha retenido la suma de S/ 10,160

- En su condición de director de la Clínica “C” ha obtenido ingresos por dietas de directorio de S/ 24,000 y le han retenido la suma de S/ 1,920.

- Por su trabajo, en su consultorio particular ha tenido ingresos de 36,000 y realizado pagos a cuenta por S/. 2,880.

- El banco le ha retenido por concepto de ITF (Impuesto a las transacciones Financieras) por sus ingresos profesionales de cuarta la suma de S/ 496

- El 22 de octubre realizó una exposición en EEUU por el cual se le pagó $2,400 que los recibió en efectivo y se le retuvo la suma de $ 450 es decir S/ 1,515.

- No tiene gastos deducibles.

Primer Paso:

Determinar la renta bruta y renta neta por su trabajo independiente en la Clínica “B” y en su consultorio particular:

- Renta Bruta (suma de ingresos anuales)

127,000 + 36,000 = 163,000

- Deducción 20%: 163,000 X 20% = 32,600 Se considera el monto total de S/ 32,600 al no exceder el tope de las 24 UIT (deducción máxima para este tipo de rentas)

- Renta Neta (Renta Bruta – 20% = Renta Neta) : 163,000 – 32,600 = 130,400

Segundo Paso:

Determinar renta bruta y renta neta por su trabajo como director (La deducción del 20% no es aplicable a las rentas percibidas por la función de director) en la Clínica “C”

- Renta Bruta

Renta Bruta = 24,000

Tercer Paso:

- Total Renta Neta

130,400 + 24,000=154,400

Cuarto Paso:

Determinar la Renta Neta del Trabajo:

(suma de las rentas de cuarta + quinta categoría)

| Concepto | S/. |

| Renta neta de Cuarta CategoríaRenta de Quinta Categoría | 154,400 No tiene |

| Total renta de cuarta y quinta categoría | 154,400 |

| (-) Deducción 7 UIT (7 x S/. 5,350) | (37,450) |

| Renta Neta de cuarta y quinta categoría(Renta Nera del Trabajo) | 116,950 |

Quinto Paso:

Determinar la Renta de Fuente Extranjera:

| Concepto | S/. |

| El 23.10.2025 percibió $ 2,400 por exposición en evento en EEUU * | 8,148 |

| * Tipo de cambio compra de la fecha de la percepción S/ 3.395 |

Sexto Paso:

Renta Neta del Trabajo y Renta de Fuente Extranjera:

| Renta Neta del Trabajador | 116, 950 |

| –Deducciones 1(-) ITF (Según constancia de retenciones) 2 (-) Donaciones (+) Renta de Fuente Extranjera | |

| (496) | |

| (no tiene) | |

| 116,454 | |

| 8,148 | |

| Renta Neta de Trabajo y Renta de Fuente Extranjera | 124,602 |

Séptimo Paso:

Cálculo del impuesto:

| TRAMOS | RENTA NETA DE TRABAJO | TASA | IMPORTE | |

| Hasta | 5UIT | 26,750 | 8% | 2,140 |

| Más de 5 UIT | Hasta 20 UIT | 80,250 | 14% | 11,235 |

| Más de 20 UIT | Hasta 35 UIT | 17,602 | 17% | 2,992 |

| TOTAL | 124,602 | 16,367 |

Octavo Paso:

Liquidación Anual:

| CONCEPTO | S/. |

| IMPUESTO CALCULADO(-) Créditos Por Renta de Fuente Extranjera (El mayor entre S/. 1,515 y S/. 8,148 x 10.10% = S/.948) Pagos a Cuenta Retenciones | 16,367 -823 -2,880-12,080 |

| MONTO PENDIENTE POR PAGAR | 584 |

El señor Juan Laredo Soto, estaba obligado a presentar Declaración Jurada Anual de Impuesto a la Renta por el ejercicio 2025 y cancelar el monto pendiente por regularizar de S/ 584.00

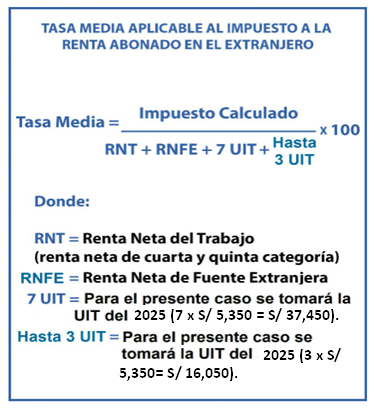

Crédito por impuesto a la renta de fuente extranjera:

Cálculo de la tasa media:

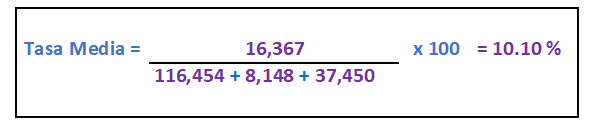

Cálculo de importa de tasa media:

Fuente: SUNAT

Te recomendamos:

- Diplomado en CÓDIGO TRIBUTARIO

- Diplomado en CONTABILIDAD INTEGRAL

- Diplomado en TRIBUTACIÓN EMPRESARIAL

¿Te gustó este articulo? Déjanos tus comentarios