La declaración de los Recibos por Honorarios Electrónicos (RHE) en el PLAME constituye una obligación tributaria clave para las empresas y contribuyentes que contratan servicios de personas naturales bajo la modalidad de cuarta categoría. Un error en este proceso puede generar inconsistencias, observaciones de la Administración Tributaria y contingencias económicas que afectan tanto al contratante como al prestador del servicio.

El PLAME (Planilla Mensual de Pagos) es el medio mediante el cual se declaran las remuneraciones, pagos a trabajadores y a prestadores de servicios independientes, así como las retenciones del Impuesto a la Renta y otros conceptos vinculados. En el caso de los RHE, su correcta declaración resulta fundamental para mantener coherencia con la información registrada en los sistemas de SUNAT.

¿Qué se declara en el PLAME respecto a los RHE?

En el PLAME se deben declarar los pagos realizados a personas naturales que emiten Recibos por Honorarios Electrónicos, así como la retención del Impuesto a la Renta de cuarta categoría cuando corresponda. Para ello, es indispensable verificar que el recibo haya sido emitido correctamente, que el periodo de pago sea el adecuado y que los montos coincidan con lo registrado en el sistema de SUNAT.

Uno de los aspectos más importantes es determinar si corresponde efectuar retención. No se aplicará retención cuando el prestador del servicio cuente con una suspensión de retenciones vigente o cuando los montos percibidos no superen los límites establecidos por la normativa tributaria.

A continuación te explicamos el proceso de declaración:

1. Descargamos el PDT PLAME.

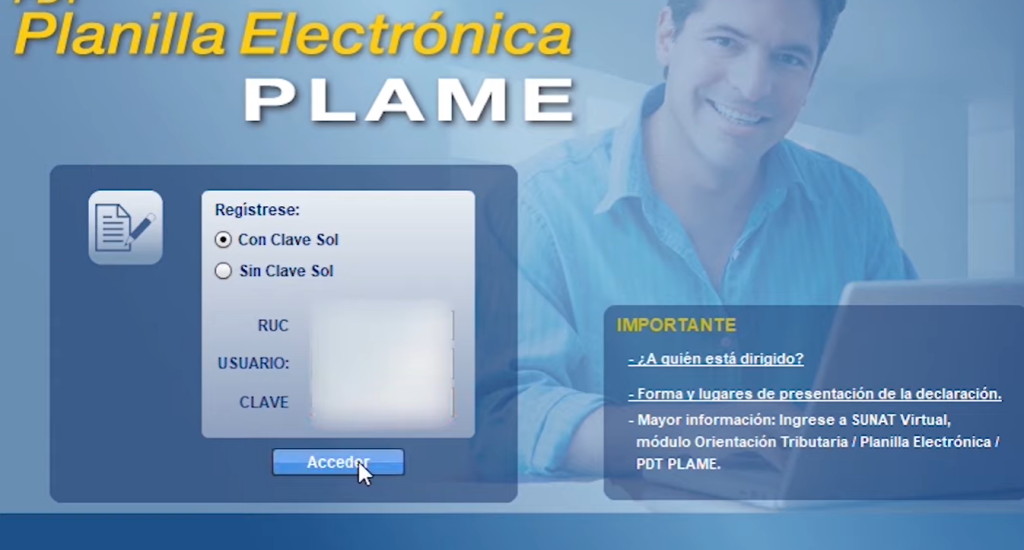

2. Ingresamos con nuestro RUC, Usuario y Clave.

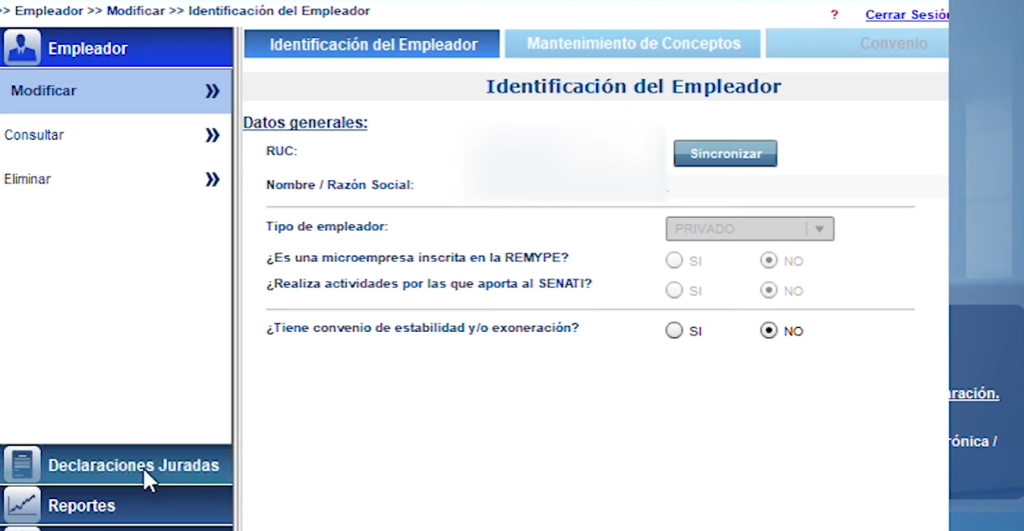

3. Vamos a la opción DECLARACIONES JURADAS >> Nueva declaración.

4. Colocamos el periodo, seleccionamos la opción Sincronizar datos… y le damos en EJECUTAR.

5. Se nos abrirá esta ventana y le damos en ACEPTAR.

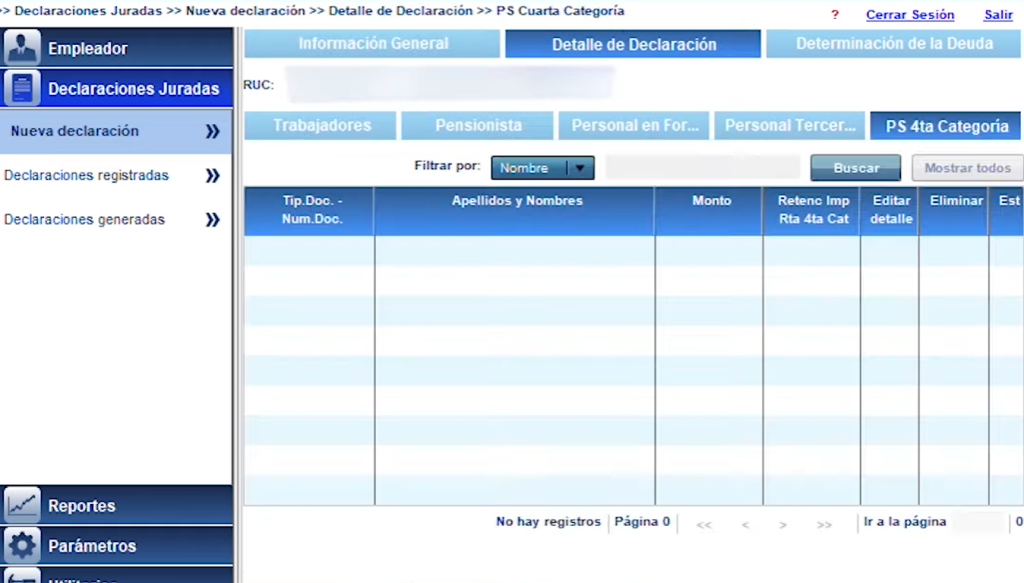

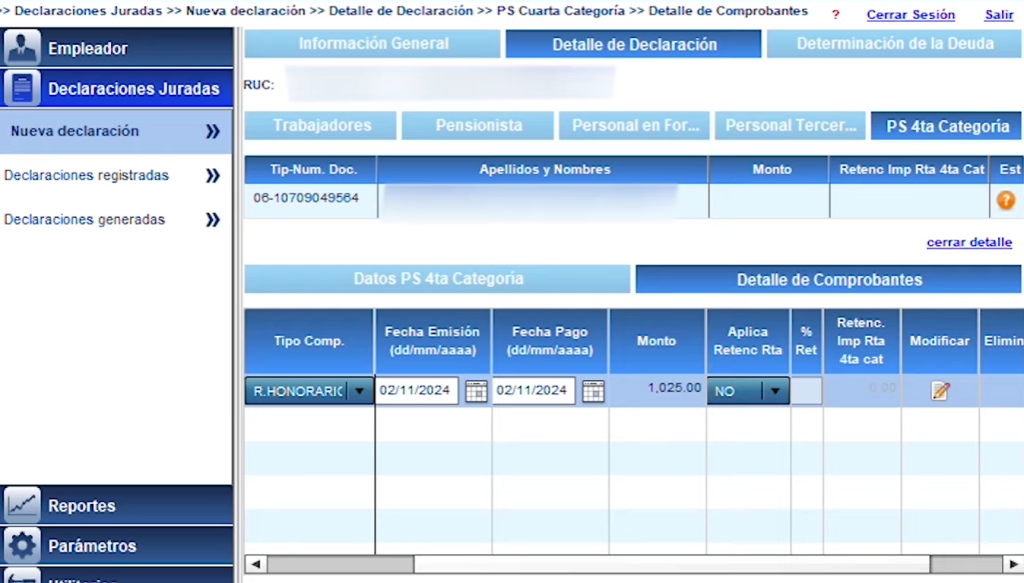

6. Seguidamente seleccionamos en la parte superior la opción DETALLE DE DECLARACIÓN, luego PS 4ta Categoría.

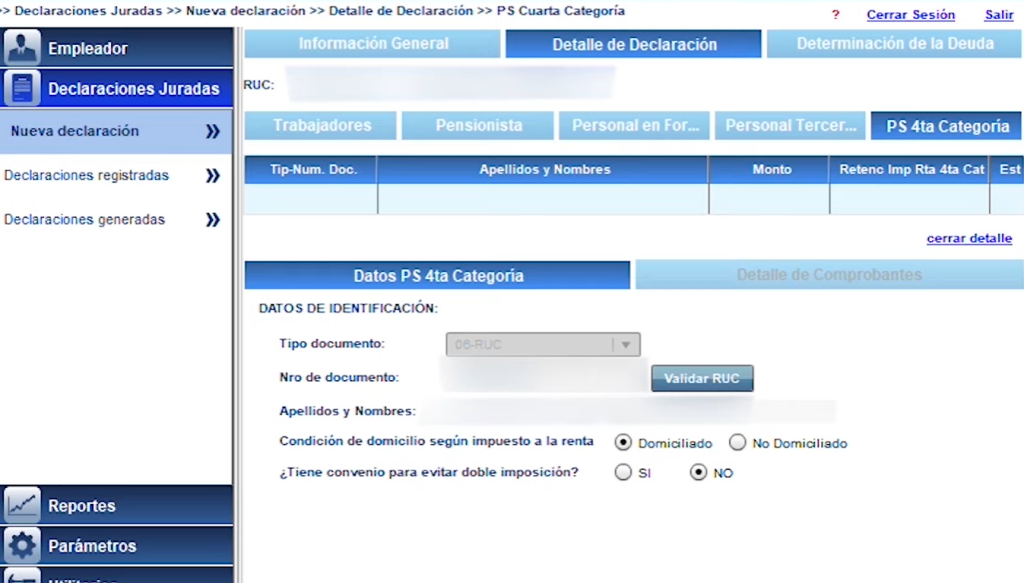

7. Seleccionamos la opción NUEVO, y digitamos el RUC del prestador de servicios, VALIDAMOS y en automático nos aparece el nombre y le damos GRABAR.

8. Vamos a la opción de Detalle de Comprobantes, le damos a NUEVO, y colocamos la serie, número del RHE, fecha de emisión y de pago. Seleccionamos GRABAR.

9. A continuación nos vamos a Determinación de la deuda, en este caso no hay Impuesto a pagar por eso colocamos 0 en importe a pagar. Le damos GUARDAR.

10. Luego nos aparecerá esta ventana, verificamos la información, luego le damos ACEPTAR y VALIDAR.

11. Por último nos vamos a DECLARACIONES REGISTRADAS, encontraremos declaraciones de todos los periodos anteriores, seleccionamos el periodo que estamos trabajando y descargamos el archivo (ARCHIVO ENVIO) que subiremos a la plataforma de SUNAT en NUEVA PLATAFORMA.

Errores frecuentes en la declaración de RHE en el PLAME

Entre los errores más comunes se encuentran la omisión de recibos, la declaración en un periodo distinto al del pago, la aplicación indebida de retenciones y la falta de verificación de la suspensión de cuarta categoría. Estas situaciones pueden generar reparos tributarios, multas y requerimientos durante una fiscalización.

Asimismo, declarar información que no coincide con los RHE electrónicos registrados en SUNAT puede ser fácilmente detectado por los cruces de información que realiza la Administración Tributaria, incrementando el riesgo de observaciones y sanciones.

Conclusión

La declaración de Recibos por Honorarios Electrónicos en el PLAME requiere atención al detalle, conocimiento normativo y una correcta verificación de la información. Un manejo adecuado de este proceso reduce riesgos tributarios y fortalece la gestión contable y fiscal de la empresa, contribuyendo a un cumplimiento ordenado y eficiente frente a SUNAT.

Te recomendamos:

- Curso de ACTUALIZACIÓN TRIBUTARIA

- Ser parte de PERUCONTABLE PREMIUM y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!