Si necesitas llevar a cabo una declaración, pago o contribución a la SUNAT, puedes realizarlo mediante la modalidad Declara Fácil, desde la nueva plataforma de Sunat Operaciones en Línea (SOL) o en un banco autorizado sin llevar un formulario físico o haber llenado uno virtual. Para ello, solo es necesario brindar información que exige tu trámite.

Por ende, en el siguiente artículo te brindaremos la información necesaria sobre el Formulario Declara Fácil N° 626. No dejes de leer esta nota.

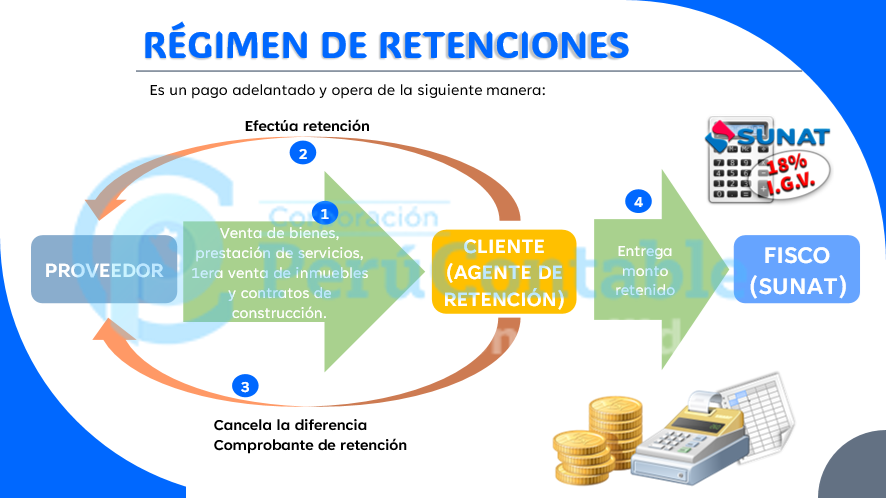

¿A quién está dirigido?

Está dirigido a todos los Agentes de Retención del IGV designados como emisores electrónicos en el Sistema de Emisión Electrónica (SEE) por la Administración Tributaria.

SUJETOS

1.Sujetos Agente de Retención:

- Adquirente del bien, (Cliente)

- Usuario del servicio, o

- Quien encarga la construcción

* Los agentes de retención deben ser designados por SUNAT.

2.Proveedor:

- Vendedor del bien,

- Prestador del servicio, o

- Ejecutor de contratos de construcción.

* Aplicables a operaciones gravadas con IGV.

Obligaciones:

El agente retenedor debe realizar la retención correspondiente teniendo en cuenta:

- Que el pago sea mayor a S/700.

- Que la operación no se encuentre dentro de los supuestos de exclusión de aplicación de este sistema.

- La tasa de la retención corresponde al 3 % del importe de la operación, efectuándose en el momento en que se realice el pago correspondiente.

- Si el pago realizado es parcial, deberá retener por cada uno de estos pagos.

- Si la operación a retener es en moneda extranjera, para efectuar la retención se debe convertir en moneda nacional utilizando el tipo de cambio promedio ponderado venta publicada por la Superintendencia de Banca y Seguros en la fecha de pago.

Requisitos:

- Haber emitido los comprobantes de retención en el SEE o haber registrado el resumen diario en el SEE-SOL para los comprobantes emitidos en formatos impresos que correspondan al período.

- Si no ha generado comprobantes de retención en el Sistema de Emisión Electrónica y no ha informado a la SUNAT la emisión de comprobantes de retención impresos por el período, el formulario virtual calculará Cero como retención efectuada. Tener en cuenta: En el Formulario virtual N° 626 Agentes de Retención no se registrará el detalle de los comprobantes de retención, este formulario mostrará automáticamente el monto total pagado por las operaciones del período y el monto total de las retenciones practicadas en el período.

- Los montos señalados serán calculados con la información consignada en los comprobantes de retención registrados en el SEE de manera previa a la presentación de la declaración.

- Los montos se muestran en moneda nacional.

Pasos para la elaboración de la Declaración Jurada mediante el Formulario Virtual Nº 626 Agentes de Retención

Para una correcta presentación del Formulario Virtual Nº 626 Agentes de Retención se debe seguir los siguientes pasos.

El Formulario Virtual Nº 626 Agentes de Retención se encuentra dividido en tres Secciones:

I. Sección Información general en la cual deberá registrar o confirmar, de ser el caso:

– El período tributario de la declaración

– El tipo de declaración (original, sustitutoria o rectificatoria)

II. Sección Detalle de la declaración que contiene información del monto total de las operaciones y monto total de las retenciones practicadas en el período, proveniente de la información de los comprobantes de retención emitidos o registrados en el SEE.

III. Sección Determinación de deuda en donde se determina la Retención por pagar, tomando en consideración los pagos previos, si los hubiera.

Sección Información General

Se muestran los siguientes rubros:

1.Período tributario:

- Es un dato obligatorio.

- Indique el período al que corresponde su declaración.

- La información del período tributario se ingresa en el formato Mes/Año (MM/AAAA).

- El período no puede ser menor a 01/2016. Para períodos anteriores a 01/2016 utilice el PDT Agentes de Retención – Formulario Virtual N° 626.

2.Tipo de declaración:

- Si la declaración es la primera por el período tributario, el sistema mostrará ORIGINAL. Si usted verifica que no es la primera declaración podrá modificar el tipo de declaración de ORIGINAL a SUSTITUTORIA O RECTIFICATORIA.

- Si la declaración rectifica o sustituye a otra anteriormente presentada, el sistema mostrará SUSTITUTORIA O RECTIFICATORIA.

- Cuando se hubiera presentado una primera declaración jurada, que será la original, se entiende por declaración SUSTITUTORIA a la siguiente declaración que se presenta hasta la fecha de vencimiento; y por declaración RECTIFICATORIA a la que se presenta en fecha posterior a la fecha de vencimiento.

Te recomendamos:

- Programa de especialización en gestión tributaria

- Programa de especialización en asistente de planillas

Conoce más detalles sobre Generación de Libros Contables y Estados Financieros en el sistema CONTAEXCEL V 4.0.1 en el siguiente video:

¿Qué te pareció este articulo? Déjanos tu número en los comentarios para brindarte mayor información.