La SUNAT tiene reglamentos en las que la infracción a ellas, genera multas a los contribuyentes. En este blog, veremos un caso en el cual podamos calcular cuanto de multa correspondería depende al tipo de infracción cometida y si esta multa puede ser descontada.

Caso práctico:

La empresa «Perú Contable SAC» (acogida al regimen general), presentó su PDT 621 del período febrero de 2025, en el que consideró un IGV de ventas de S/. 90,000 y un IGV de compras de S/.50,000.

Al poco tiempo, el gerente descubre que el monto del registro de compras en realidad era de 30,000 soles y se había omitido 20,000 soles en compras. Dada ésta situación, le hace la consulta a un especialista para determinar a cuanto ascendería su multa y si podría tener algún beneficio, ya que no había sido notificado aún por SUNAT.

Lee también: ¿Cuánto es la multa por no declarar la renta de primera categoría?

DATOS:

Declaración Original:

| IGV VENTAS | 90,000 |

| IGV COMPRAS | 50,000 |

| IGV A PAGAR | 40,000 |

Como debería ser declarado:

| IGV VENTAS | 90,000 |

| IGV COMPRAS | 30,000 |

| IGV A PAGAR | 60,000 |

Analizando el cuadro, vemos que el tributo omitido es de 20,000 SOLES

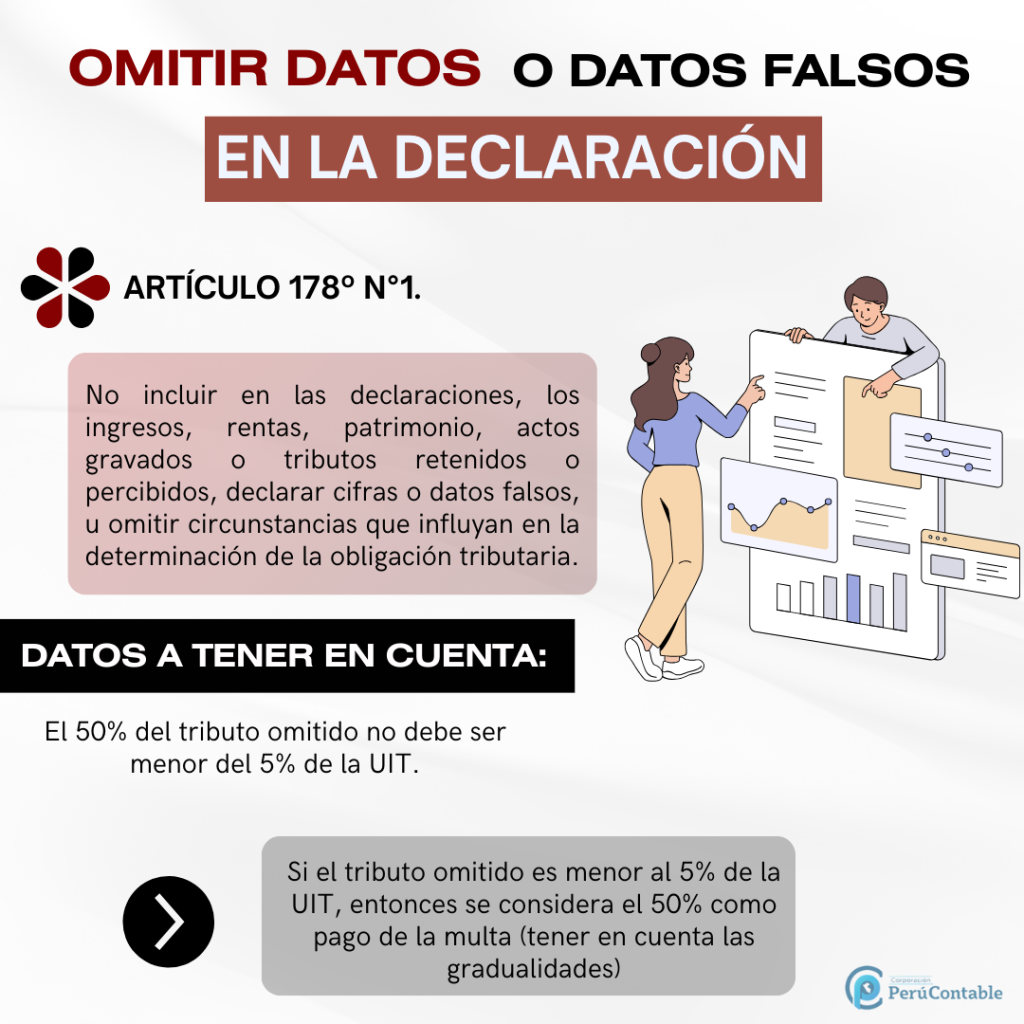

En cuanto a la sanción, la norma dice que el 50% del tributo omitido no debe ser menor del 5% de la UIT.

| Tributo omitido: | S/ 20,000 |

| 50% del tributo omitido: | S/ 10,000 |

| UIT 2025: | S/ 5.350 |

| 5% | S/ 267.5 |

Observamos que, el 50% de tributo omitido es mayor al 5% de la UIT (10,000 > 267.5 ), por lo tanto, si está cumpliendo con lo que dice la norma.

Además, se sabe que existen 4 gradualidades:

| Gradualidad | Detalle |

|---|---|

| Primera | 95% subsanación y pago voluntario |

| Segunda | 70% una vez notificada la resolución de multa y antes del vencimiento del plazo establecido |

| Tercera | 60% Vencido el plazo de la resolución de multa y surta efecto el valor |

| Cuarta | 40% si se reclamo el valor y antes de culminado el plazo para apelar |

Voluntaria con pago

- Multa a considerar (50% del tributo omitido) = S/. 10,000

- Gradualidad (95% * 10,000 ) = S/. 9,500

- Multa a pagar ( 10,000 – 9,500 ) = S/. 500

Notificada la multa

- Multa a considerar (50% del tributo omitido) = S/. 10,000

- Gradualidad (70% * 10,000 ) = S/. 7,000

- Multa a pagar ( 10,000 – 7,000 ) = S/. 3,000

Notificada la orden de pago

- Multa a considerar (50% del tributo omitido) = S/. 10,000

- Gradualidad (60% * 10,000 ) = S/. 6,000

- Multa a pagar ( 10,000 – 6,000 ) = S/. 4,000

Reclamado

- Multa a considerar (50% del tributo omitido) = S/. 10,000

- Gradualidad (40% * 10,000 ) = S/. 4,000

- Multa a pagar ( 10,000 – 4,000 ) = S/. 6,000

Solución:

EL especialista le comenta al gerente que existen 4 gradualidades en las que la multa varían, y que al empresario le correspondería pagar solamente 500 soles, debido a que aún no lo ha notificado SUNAT y sería un pago voluntario (1era Gradualidad).

Cursos y Diplomados que te recomendamos:

- Se parte de PERUCONTABLE PREMIUM

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Impuesto a la Renta de 3ra Categoría

Observa este video:

¿Qué te pareció este articulo? Te leemos